elefónica México muestra un desempeño relativamente pobre con respecto a otras filiales y aunque las versiones de su salida han quedado en rumores, se inscriben en un contexto de venta de activos y reportes de negociaciones con inversionistas. Telefónica separará a sus operaciones latinoamericanas en una nueva división y en México anunció un acuerdo para utilizar la red de AT&T para conectar a sus clientes y reducir gastos.

Telefónica no necesariamente replicará este acuerdo en otros países, pero en México esto cambiará la forma en la que se relaciona con el régimen de concesión del espectro. Se espera la renuncia de concesiones como un paso lógico en la reducción de costos, pero esto no garantizará tarifas más bajas partiendo de la experiencia internacional.

El acuerdo AT&T – Telefónica pondrá en la lupa las condiciones de compartición de infraestructura de América Móvil y las políticas públicas de los operadores móviles virtuales (MVNO). La estructura que genera altos costos del espectro también continuará como un ítem en la agenda de reformas pendientes del sector de las telecomunicaciones.

“Nueva Telefónica” y Latinoamérica

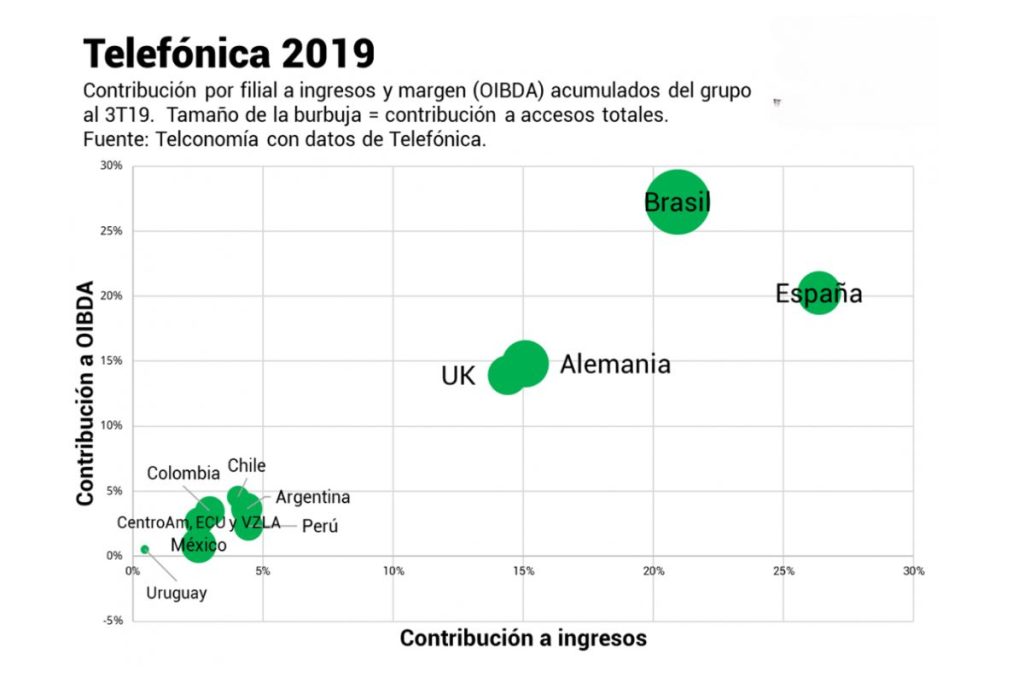

Telefónica planea enfocarse en cuatro mercados prioritarios que consideran sostenibles a largo plazo (España, Brasil, Alemania y Reino Unido) y organizar a sus ocho filiales latinoamericanas en una sociedad única separada (spin-off). En lo que va de 2019, los mercados prioritarios concentran el 65% de los accesos, pero aportan el 77% y 76% de los ingresos y margen (OIBDA) acumulados entre enero y septiembre. Además, acumulan el 83% de los gastos de capital de ese periodo.

El presidente de Telefónica, José María Álvarez-Pallete, justifica en una carta que la separación ocurre por varios factores: la escala de la operación, la volatilidad de las divisas y las condiciones económicas, regulatorias y competitivas. Los países que quedan en “Telefónica HispAm” son: Argentina, Chile, Colombia, Ecuador, México, Perú, Uruguay y Venezuela.

“Por otro lado, las incertidumbres geopolíticas, macroeconómicas y regulatorias, y la elevada competencia en el sector requieren una asignación del capital cada vez más exigente. Si en el pasado la baja penetración de los servicios de voz y datos nos aseguraba el crecimiento futuro, la madurez actual de los mercados y la aparición de nuevos competidores sujetos a distintas reglas demandan aproximaciones estratégicas muy focalizadas y alternativas a las tradicionales para seguir creciendo. Tenemos que reconocer que el modelo que nos ha permitido llegar hasta aquí con éxito se está agotando.”José María Álvarez – Pallete, presidente de Telefónica.

Aunque Telefónica argumentó que con el nuevo plan busca más agilidad y enfoque en sus clientes, la posición de HispAm en el organigrama de la compañía bajo la Dirección General de Finanzas y Control de Gestión sugiere que los criterios financieros serán los rectores.

Las razones de Telefónica sobre los cambios para Latinoamérica exponen un doble objetivo que parece contradictorio: modular la exposición del grupo a las condiciones de la región y al mismo tiempo maximizar su valor.

Este lenguaje y la mención de opciones que van desde la “revisión de activos” hasta la consolidación sugiere que el futuro de las filiales en la región sigue en el aire. Telefónica sigue dispuesta a vender, pero no quiere decir que ya haya comprador o que el bloque vaya a ser traspasado por completo. La compañía también está dispuesta a compartir el riesgo (salida a bolsa, inversionistas) y la venta de activos. Con HispAm bajo la dirección de finanzas y control, la orientación parece ir hacia la reducción de gastos de operación y no contribuir al aumento de la deuda del grupo.

México: el acuerdo con AT&T en el contexto del nuevo plan.

Telefónica firmó con AT&T México un acuerdo para acceder a capacidad de su “última milla inalámbrica” que excede por mucho lo que sería un contrato de roaming nacional como el que tiene con Telcel desde finales de 2016 (“cobertura extendida”). El acuerdo de ocho años pretende migrar a los clientes de Telefónica a la red de acceso radioeléctrico (RAN, por sus siglas en inglés), de AT&T México.

De los proveedores de servicios móviles con red, Telefónica ha sido el peor evaluado por los usuarios históricamente y en un futuro utilizará la red del proveedor mejor calificado.

Telefónica no se despojará de toda su infraestructura y mantendrá capacidad de transporte y núcleo (core); el cambio consiste en el uso de la red de acceso de AT&T (RAN sharing). La compañía seguirá dando servicios a sus clientes, incluso los mayoristas, por lo que los operadores móviles virtuales (MVNO) no necesariamente dejarán de tener un vínculo con ella.

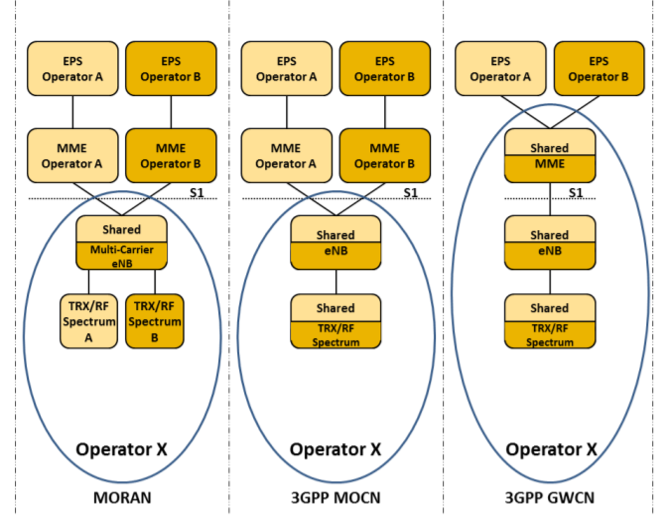

Lo descrito sobre el acuerdo Telefónica – AT&T apunta a un esquema de Multi-Operator Core Network (MOCN). El método es especificado por el 3GPP (TS 32.130) y 5G Americas junto con el Small Cell Forum lo explican con claridad en su reporte “Multi-operator and neutral host small cells”. En este acuerdo de compartición, los operadores compartirán una RAN, pero con core separado.

Claramente, el objetivo de Telefónica es reducir su gasto operativo y dado que el acuerdo es para tráfico 3G/4G, también es un paso más en el “apagón 2G”, por lo menos en servicios a cliente masivo. Organismos como el Cuerpo de Reguladores Europeos de Comunicaciones (BEREC) han analizado formas de compartición de infraestructura y su efecto en costos de los operadores.

El BEREC publicó en 2018 un reporte sobre compartición de infraestructura en el que consultó a diferentes reguladores nacionales para conocer experiencias regionales sobre compartición. Las agencias europeas coincidieron en que esperan más acuerdos de compartición activa y pasiva, sobre todo por la necesidad de redes más densas y sofisticadas en el entorno 5G.

Los acuerdos de compartición se desarrollan ya por incentivos de negocio y no solo por regulación u obligaciones de licitaciones de espectro. Aunque no todos los contratos de compartición activa actuales en Europa son esquemas MOCN, hay casos en Dinamarca, Francia, España, Polonia y Finlandia que se formaron desde hace más de cinco años por incentivos de negocio. Por ejemplo, hay operadores en Suiza que comparten capacidad 3G/4G en túneles ferroviarios para no duplicar inversiones.

Aunque la información sobre el impacto de esquemas de compartición en los operadores es escasa según el reporte del BEREC, con los datos aportados por algunos reguladores se estima que la compartición activa que incluye espectro puede dar mayores ahorros de gastos de capital (CapEx) y de operación (OpEx) que los contratos de compartición pasiva o activa sin espectro.

El reporte calculó que, en los casos en los que hubo información, la compartición activa que incluyó espectro permitió ahorros de 33-35% en CapEx y 25-35% en OpEx, aunque esas cifras son meramente referenciales y dependen altamente de su contexto. En general, las observaciones fueron consistentes con la idea de que los costos de la RAN se redujeron mucho en estos casos con respecto al OpEx del operador.

Para el contexto mexicano, la experiencia documentada por el BEREC sugiere que Telefónica puede conseguir una operación más ligera para mantenerse como jugador, pero estos ahorros no se trasladarán necesariamente a los usuarios finales en la forma de tarifas más bajas. En suma, tras el acuerdo se anticipa que Telefónica “adelgace” en México en términos de costos y gasto de capital, mientras que AT&T captará nuevos ingresos.

Esto pone en confrontación dos posturas en México: AT&T – Telefónica optan por la cooperación mediante la compartición, mientras que América Móvil insiste que su distintivo es la cobertura o alcance de su red.

La información sobre el acuerdo AT&T – Telefónica no sugiere una “fusión disfrazada” (inversionistas institucionales insisten en que AT&T “adelgace” fuera de EUA) o que Telefónica ahora es un MVNO similar a Virgin Mobile, por ejemplo. De hecho, una postura interesante desde el punto de vista de los MVNO sería pedir garantías para que el acuerdo entre los operadores no los excluya efectivamente de acceso a capacidad mayorista.

El esquema de MOCN en el que participarán Telefónica y AT&T no necesariamente es la ruta que otras filiales de HispAm seguirán, pues en el caso de México permite modificar la relación entre Telefónica y el régimen del espectro radioeléctrico en México.

La relación Telefónica – espectro cambiará

Telefónica es el operador que menos incrementó su tenencia de espectro luego de las licitaciones 20 y 21. En 2016, declinó participar en la subasta de la banda AWS, pero realizó un intercambio de bandas con AT&T. En 2017 adquirió espectro 1.9 GHz de un concesionario en una región y en 2018 fue el participante de la licitación 2.5 GHz que menos espectro obtuvo. En 2019 se dio a conocer que renovó concesiones de la banda 1.9 GHz.

Dado que el acuerdo de MOCN con AT&T le permitiría a Telefónica prescindir de espectro para “última milla”, no se espera que participe en próximas licitaciones. En cuanto al espectro que ya tiene concesionado es pertinente esperar, pues la ley le permite renunciar a las concesiones en los términos de los artículos 116 y 117 de la Ley Federal de Telecomunicaciones y Radiodifusión (como hizo AT&T con algunas concesiones de la banda de 800 MHz), pero también puede arrendarlo (artículo 104).

Estos dos escenarios presentan ramificaciones importantes, como el potencial aprovechamiento de ese espectro mediante el mercado secundario por otra red (¿Altán?) o la renuncia a obligaciones ligadas a espectro licitado, como las del concurso 2.5 GHz.

El acuerdo de MOCN entre Telefónica y AT&T puede visibilizar en el contexto de la revisión de preponderancia las condiciones de América Móvil para compartición de infraestructura u obstáculos que pudieran enfrentar los MVNO en el mercado de servicios mayoristas. Pero además de este tema, la estructura del costo de las licencias de espectro radioeléctrico en México puede reforzarse.

En México, el precio que paga un operador por una concesión de espectro en licitaciones recientes tiene dos componentes: el precio de subasta (guante o enganche) y el nivel de los derechos anuales por el uso del espectro (fijados en la Ley Federal de Derechos) durante la vida de la concesión. En el análisis de Telconomía, los derechos representan alrededor del 85% del valor de la concesión (a valor presente neto). Excluyendo procesos más competidos como las licitaciones 20 y 21, ese nivel se eleva a por lo menos el 90%.

A manera de ejercicio, los derechos que se pagarían anualmente por 40 MHz de la banda 2.5 GHz en México (MXN$ 694 millones) representaría un 2.6% de los ingresos que obtuvo Telefónica en 2018 o un 1.3% de los ingresos anuales de AT&T en ese año. En otras palabras, dado el rendimiento de Telefónica en México, los pagos anuales por los derechos del espectro representan una carga mayor que su competidor más cercano.

Esta estructura impone rigidez en el precio del espectro y, en caso de que Telefónica renuncie a espectro, el principal beneficio sería minimizar su exposición a esta estructura en donde los pagos anuales son el componente más “pesado” en la tenencia del espectro en México.