Al cierre del segundo trimestre de 2018 (2T18), Telconomía estima que había entre 117.8 y 118.1 millones de suscripciones móviles en México, una proporción que equivale a 95.2 líneas celulares por cada 100 habitantes, casi 4 puntos porcentuales más que el mismo trimestre del año anterior.

Los operadores de red móvil reportaron 116.3 millones de líneas móviles, equivalente al 98.5% de las líneas, mientras que los operadores móviles virtuales (MVNO, por sus siglas en inglés) concentran el 1.5% restante, es decir, 1.75 millones de usuarios, de acuerdo con el pronóstico de Telconomía de líneas MVNO.

Se considera que los números que reporten finalmente los MVNO estarán en un rango de 1.51 y 1.81 millones. Estos operadores que ya reúnen aproximadamente 20 marcas enfocadas en el mercado masivo.

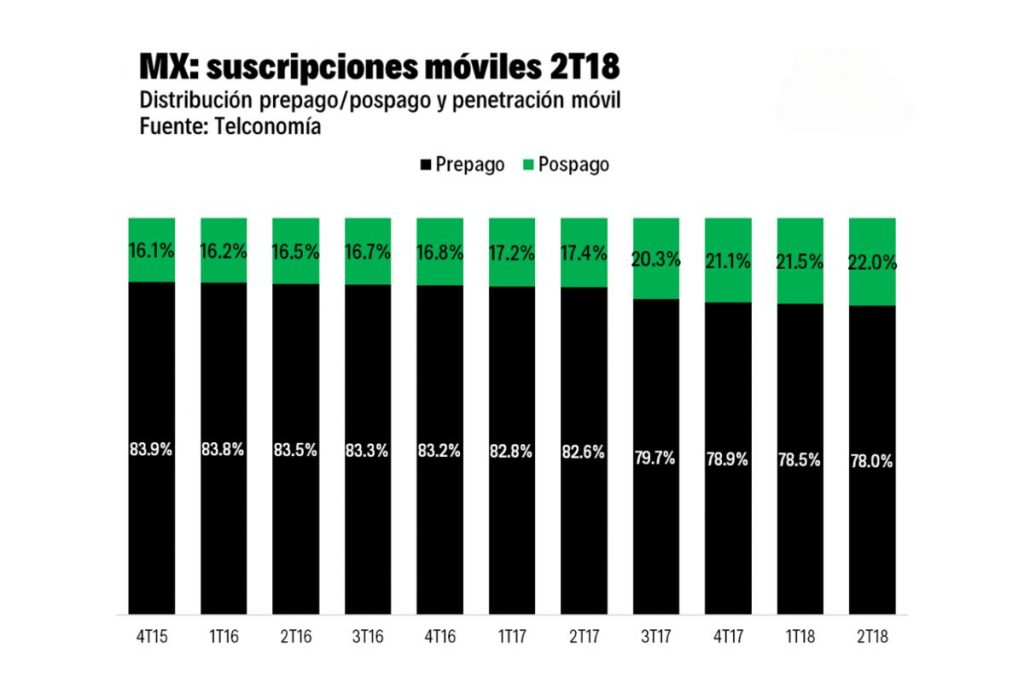

La mezcla de suscripciones por tipo de plan llegó a 22% de pospago por 78% de prepago. Como referencia, a partir del 3T17 el mercado mexicano pasó de una distribución de 15% pospago – 80% prepago a una más cercana a 20-80%.

En este trimestre los operadores móviles tenían ya en operación servicios de Internet residencial fijo-inalámbrico usando redes 4G y 3G, pero no contabilizaron explícitamente su impacto en términos de suscripciones o ingresos en los reportes financieros del 2T18, por lo que no es posible establecer con precisión su impacto en los resultados.

Por el comportamiento de los indicadores, la hipótesis es que los planes de Internet fijo-inalámbrico hayan tenido impacto en la venta de equipos y en el segmento de cuentas de pospago, aunque también se ofrecen como prepago.

En el 2T18 persistieron condiciones que hacen más competido el segmento de prepago, notablemente tarifas reducidas y la opción de planes o romoviones de datos móviles ilimitados en prepago (Unefón, Simplii), esquema que en pospago solo se ofrece a través de “add ons” en fin de semana (Telcel y AT&T).

En general, del análisis de los resultados del periodo se destacan la continuidad en el crecimiento del segmento de pospago de todos los operadores, la expansión sostenida de la base de usuarios de AT&T, el crecimiento de ingresos derivado de más ventas de equipo y la recuperación progresiva del ARPU para Telcel y AT&T luego de que reportaran mejores ventas de equipo en periodos pasados.

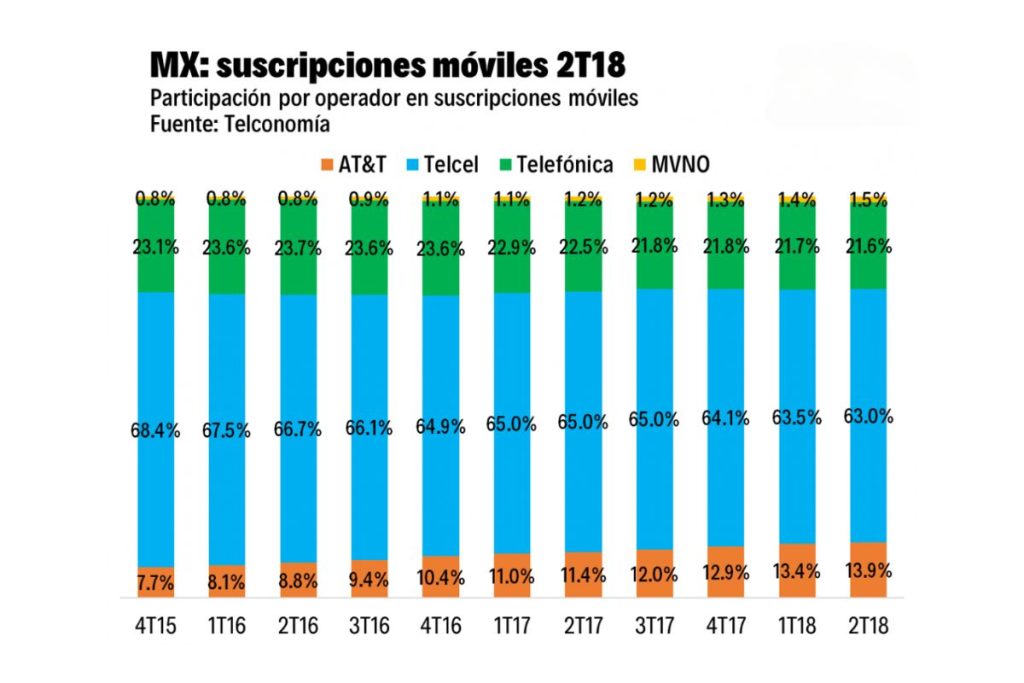

Telcel (América Móvil) reportó 74.4 millones de líneas móviles para el 2T18 (82.4% prepago y 17.6% pospago) y Telconomía estima que esto le da una participación de 63% en términos de suscripciones.

Interanualmente (2T18 vs 2T17):

· Expandió en 1.8% las suscripciones totales.

· Registró 1.3 millones de adiciones netas (540 mil de prepago y 773 mil de pospago).

· Redujo su participación de mercado de 65% a 63%.

Secuencialmente (2T18 vs 1T18):

· Expandió su base de usuarios en 0.6%.

· Tuvo 427 mil adiciones netas (243 mil prepago y 184 mil pospago).

· Redujo su participación de mercado de 63.5% a 63%.

Telcel ha captado líneas continuamente, pero su participación de mercado se ha reducido porque el mercado se ha ensanchado y AT&T reporta más captaciones netas.

AT&T México reportó 16.4 millones de suscripciones móviles al cierre del 2T18 (63.8% prepago y 36.1% de pospago y otros) que le dan una participación de 13.9%.

Interanualmente (2T18 vs 2T17):

· Incrementó su base de suscriptores totales en 27.8%.

· Tuvo 3.56 millones de adiciones netas (2.8 millones prepago y 743 mil de pospago y otros).

· Aumentó su participación en suscripciones de 11.4% a 13.9%.

Secuencialmente (2T18 vs 1T18):

· Expandió su base de usuarios móviles en 4.8%.

· Reportó 756 mil adiciones netas (611 mil prepago y 145 mil pospago y otros).

· Incrementó su participación en suscripciones móviles de 13.4% a 13.9%

AT&T es el principal captador de líneas y ha introducido más presión en la oferta de planes de prepago con mecanismos como redes sociales y promociones de Internet ilimitado con Unefón. Además, adoptó planes de Internet fijo-inalámbrico 4G/3G para el hogar. AT&T mantiene la tasa de desconexión más alta (churn) entre los tres operadores con 6.82%, aunque este es su nivel más bajo desde diciembre de 2016.

Telefónica México reportó 25.5 millones de suscripciones al cierre del 2T18 (90.7% prepago y 9.3% pospago), lo que equivaldría a una participación de 21.6%.

Interanualmente (2T18 vs 2T17):

· Incrementó su base de suscriptores en 0.9%.

· Reportó 222 mil adiciones netas (-73 mil de prepago y 296 mil de pospago).

· Su participación de mercado pasó de 22.5% a 21.6%.

Secuencialmente (2T18 vs 1T18):

· Expandió su base de usuarios en 0.9% también.

· Registró 230 mil adiciones netas (147 mil en prepago y 83 mil en pospago).

· Su participación de mercado prácticamente se mantuvo, pasó de 21.7% a 21.6%.

Telconomía estima que la participación de mercado de los MVNO es de alrededor de 1.5% al 2T18, aunque se calcula un rango de 1.3-1.5%.

Telconomía estima que las ventas móviles del 2T18 fueron de más de MXN $70,567 millones, un 11.4% más que el mismo periodo del año pasado y 10.4% más que el 1T18 en términos nominales. Nuevamente, este incremento se explica principalmente por un nivel más alto de ventas de equipos en el sector.

Las ventas por servicio fueron el 66.5% de los ingresos móviles por 34.5% de equipos en el 2T18. En el mismo periodo del año anterior esta proporción era de 72.8% ingresos de servicio y 27.2% de ingresos de equipo. En el 1T18 estas proporciones fueron de 70.2% venta de servicio y 29.8% equipos.

Los ingresos por servicio mejoraron 1.8% en términos nominales en el 2T18 contra el 2T17 y 4.6% contra el 1T18. Las ventas de equipo del 2T18 representan una mejora de 37.1% en términos nominales contra el 2T17 y de 24.6% contra el 1T18.

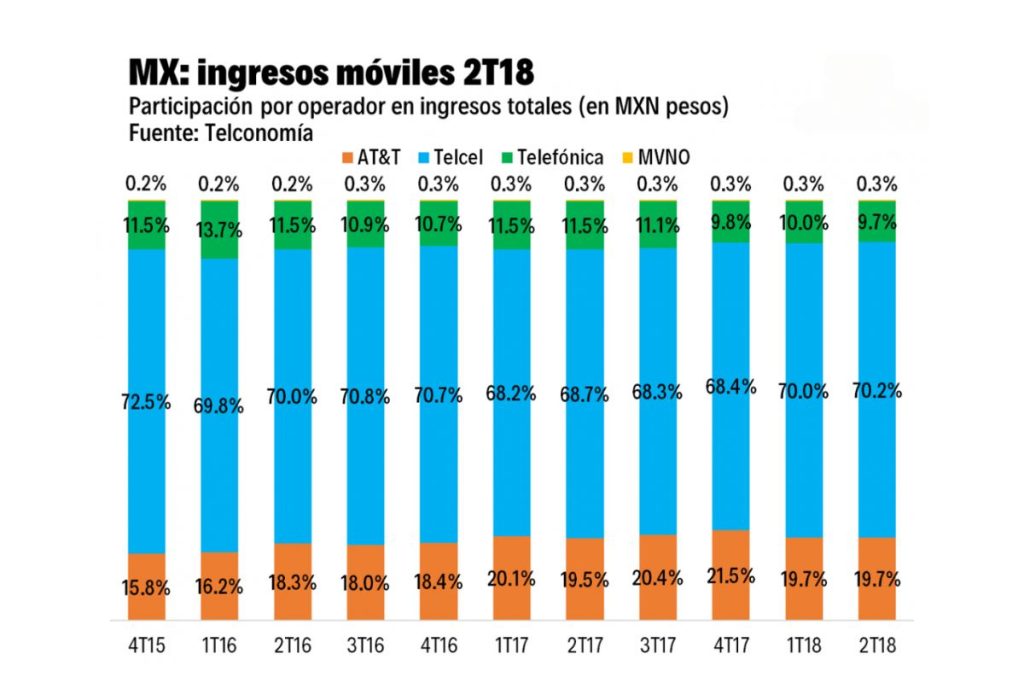

Telcel reportó ingresos móviles por MXN $49,567 millones aproximadamente al cierre del 2T18 (65.7% servicio y 33.9% equipos) y concentra alrededor del 70.2% de los ingresos del mercado móvil.

Interanualmente (2T18 vs 2T17):

· Mejoró en 14% sus ingresos totales en términos nominales.

· Las ventas de servicio se expandieron en 8.7% y las de equipo en 25%.

· Su participación en los ingresos totales móviles pasó de 68.7% a 70.2% aproximadamente.

Secuencialmente (2T18 vs 1T18):

· Sus ingresos totales se expandieron en 10.7%.

· Los ingresos de servicio crecieron 1.9% y los de equipo en 34%.

· Su participación en ingresos pasó de 70% a 70.2%

AT&T México reportó ingresos del 2T18 que equivalen aproximadamente a MXN $13,927 millones (63.6% servicio y 36.4% equipos) que lo convierten en el segundo operador en este rubro con una participación del 19.7% de los ingresos móviles.

Interanualmente (2T18 vs 2T17):

· Sus ingresos móviles totales aumentaron 12.8%.

· Las ventas por servicio cayeron 11% (afectadas por la venta de un negocio mayorista) y las de equipo crecieron 110.3%.

· Su participación en los ingresos del sector pasó del 19.5% al 19.7%.

Secuencialmente (2T18 vs 1T18):

· Los ingresos mejoraron en 10.6%.

· Los ingresos de servicio crecieron en 16.8% y los de equipo 1.3%.

· Su participación en ingresos se mantuvo estable (19.7%).

Telefónica México reportó ventas del 2T18 equivalentes a aproximadamente MXN $6,850 millones (76.8% servicio y 23.2% equipo) que representan una participación del 9.7% de los ingresos celulares.

Interanualmente (2T18 vs 2T17):

· Los ingresos cayeron 5.7%.

· Los ingresos de servicio cayeron 12.3 por ciento y los de equipo aumentaron en 25.8 por ciento.

· Su participación en ingresos pasó de 11.5% a 9.7%.

Secuencialmente (2T18 vs 1T18):

· Los ingresos totales aumentaron en 7.5% en términos nominales.

· Las ventas de servicio crecieron en 3.4% y las de equipo un 23.5%.

· Su participación en ingresos del sector pasó del 10% al 9.7%.

Telconomía estima que los MVNO ingresaron alrededor de MXN $223 millones en el 2T18, manteniendo una participación de alrededor del 0.3% de los ingresos celulares.

El ARPU móvil en México calculado por Telconomía llegó en el 2T18 a aproximadamente MXN $127, un nivel 15% más bajo que el de 2T17, pero 6% más alto que el del 1T18. Telcel reportó un ARPU de $147, que representa un mejor nivel en un 7.3% con respecto al 2T17 y 2.1% más que el 1T18.

AT&T México mantiene el ARPU móvil más alto del mercado con $180, cifra que es 29% más reducida que la registrada en el 2T17, pero 11.4% más alta que la del 1T18. Telefónica reportó el ARPU más bajo, aproximadamente $55, que es 6.4% menos que el del 2T17 y 0.2% más alto que el del 1T18.