La pandemia de COVID-19 contribuyó al retraso nuevos procesos de asignación de espectro en América Latina para telecomunicaciones móviles internacionales (IMT), y durante 2021 cuatro países de la región completaron licitaciones, destacando tres que ofrecieron capacidad en bandas consideradas como aptas para el despliegue de nuevas redes 5G.

Las autoridades reguladoras de los cuatro países incluyeron compromisos de inversión y/u obligaciones de cobertura como parte de las nuevas licencias, reforzando esta tendencia en políticas públicas de las telecomunicaciones con las que se busca el cierre de la brecha digital. La combinación de algún tipo de subasta con compromisos de inversión se está convirtiendo en un formato de licitación más común entre los gobiernos latinoamericanos y la experiencia brasileña marca un precedente interesante para los próximos procesos, dado su diseño en el que se priorizaron los compromisos de inversión por encima de la recaudación fiscal.

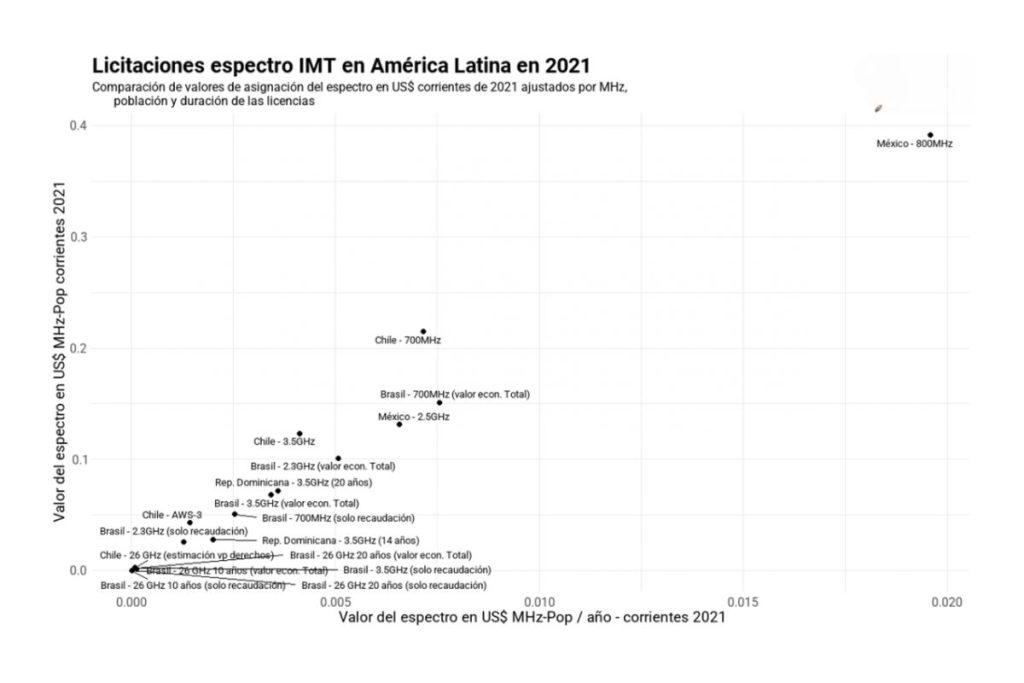

En 2021 se asignó nuevo espectro para servicios móviles en Chile, República Dominicana, México y Brasil. México y Chile fueron los países en los que el recurso se asignó a precios más altos, como demuestra la comparación de los precios del espectro ajustados por capacidad, población y duración de las licencias (precios MHz-Pop). Los bloques de la banda de 800 MHz en México produjeron los precios de espectro más altos a pesar de que se asignaron a su nivel base en una subasta no competida en la que quedaron desiertos la mayoría de los bloques regionales. Los siguientes precios de espectro más elevados se presentaron también en Chile (bloques de las bandas de 700 MHz y 3.5 GHz) y México (banda de 2.5 GHz). El bloque de la banda de 700 MHz subastado en Brasil también presentó un alto valor, pero con un componente de recaudación mucho menor.

Cada licitación se produjo en contextos y condiciones distintas. El propósito de este análisis es presentar una comparación general de los precios del espectro alcanzados en estos cuatro países. Los resultados de cada licitación estarán disponibles en Telconomía.com.

Entre los cuatro países se ofrecieron bloques de las bandas de 700 MHz, 800 MHz, 1.7/2.1 GHz extendida (AWS-3), 1.9 GHz, 2.3 GHz, 2.5 GHz, 3.5 GHz y 26 GHz que sumaron una oferta agregada de 5,805.1 MHz, de los cuales lo ofrecido en la banda de 26 GHz representó el 83% de la capacidad radioeléctrica. En todos los casos quedaron algunos bloques sin asignar (“desiertos”).

Chile fue el primer país en concluir su proceso licitatorio. Los “concursos” 5G de bloques de las bandas de 700 MHz, AWS-3, 3.5 GHz y 26 GHz ocurrieron entre el cuarto trimestre de 2020 y el primer trimestre de 2021. Como mecanismo de asignación se implementó un sistema de puntaje para la revisión comparativa de proyectos técnicos y de cobertura, con una fase de subasta a sobre cerrado de primer precio como criterio de desempate. Los precios de subasta representan la recaudación fiscal y para este análisis esos valores se complementaron con una estimación del valor presente de los derechos por uso del espectro pagaderos por la duración de la licencia, de acuerdo con la información provista por la Subsecretaría de Telecomunicaciones (Subtel).

En Chile, los participantes agotaron la oferta de bloques sub 6 GHz y quedaron disponibles 400 MHz de la banda de 26 GHz, asignándose el 77.8% de la capacidad ofrecida. En la licitación participaron 5 grupos económicos y Borealnet, que se registró como potencial nuevo entrante, no consiguió ningún bloque de espectro. De los operadores establecidos, Claro no obtuvo espectro sub 6 GHz (acordó la compra de un bloque de 3.5 GHz a Entel en un hecho separado) y Telefónica no obtuvo capacidad de la banda de 26 GHz. Con estos resultados, Wom accedió a espectro de “bandas bajas” y aunque Claro no consiguió espectro sub 6 GHz, anunció en 2021 una joint venture con VTR, con lo que potencialmente podrá tener acceso a la banda AWS. Los bloques de la banda de 26 GHz se asignaron sin necesidad de subasta de desempate, ya que la demanda agregada de bloques fue inferior a la oferta, mientras que el resto de la capacidad se otorgó mediante subastas que produjeron una cifra de recaudación fiscal muy superior a la observada en años anteriores en Chile. La subasta de la banda de 3.5 GHz representa el 76% de la recaudación del proceso chileno, y en este mercado debe considerarse que ya hay espectro previamente asignado en esa banda, además de que una parte ha sido sujeto a congelamientos y recuperaciones parciales por las autoridades, por lo que la oferta de los bloques se produjo en un contexto de relativa escasez de esta clase de capacidad. Todas las licencias tendrán una vigencia de 30 años.

En la República Dominicana el Instituto Dominicano de las Telecomunicaciones (Indotel) anunció en octubre de 2021 los resultados de su licitación de espectro, en la que ofreció la totalidad de la banda de 700 MHz y 160 MHz de la banda de 3.5 GHz, en la que ya hay asignaciones preexistentes a operadores de telecomunicaciones. Claro y Altice fueron los únicos postores calificados y obtuvieron 70 MHz de la banda de 3.5 GHz cada uno, lo máximo que podían solicitar para ese rango de espectro dado el tope de espectro de la subasta. Quedaron 20 MHz disponibles de lo ofrecido en la banda de 3.5 GHz y el Indotel no recibió ofertas por la banda de 700 MHz, por lo que se asignó solo el 56% del espectro ofrecido. Para esta subasta también se incluyeron compromisos de cobertura y velocidades mínimas para las nuevas licencias de espectro, cuya duración está vinculada a la vigencia del contrato de servicio (comparable a una concesión de servicios) de cada ganador (20 para Claro y 14 de Altice). Para este proceso se eligió un mecanismo de subasta de primer precio a sobre cerrado, con ofertas económicas por MHz por año.

En México el Instituto Federal de Telecomunicaciones (IFT) dio a conocer en octubre de 2021 los resultados de la fase de subasta de la Licitación IFT-10, que constituyó una “subasta de sobras” compuesta por bloques disponibles de licitaciones pasadas, espectro devuelto, reorganizado o extensiones de bandas actuales. Se ofrecieron bloques nacionales de las bandas AWS-3 y 1.9 GHz que no recibieron ofertas y solo se asignaron bloques regionales de las bandas de 800 MHz y 2.5 GHz. De esas dos bandas, se asignó toda la capacidad de la banda de 2.5 GHz disponible y quedaron disponibles la mayoría de los bloques regionales de la banda de 800 MHz. Como en República Dominicana, en este proceso solo participaron dos operadores, AT&T y Telcel, que presentaron ofertas que no compitieron entre sí: Telcel adquirió los bloques regionales de la banda de 2.5 GHz que complementan el espectro que obtuvo de MVS y Ultravisión, y AT&T adquirió bloques de la banda de 800 MHz a los que había renunciado en 2019 en el norte de México (regiones 1 a 4), más un bloque de 800 MHz con cobertura en la zona del Valle de México. La licitación asignó solo el 28.2% de lo ofrecido y se incluyeron compromisos de inversión (cobertura). La licitación incluyó incentivos para nuevos entrantes, pero no se presentaron. Las licencias serán asignadas por 20 años. La Licitación IFT-10 produjo asignaciones a precios altos a pesar de que no hubo competencia en las rondas de subasta, lo que se explica por los altos niveles que se fijan para los pagos de derechos anuales. Los valores del espectro en México presentados en este análisis representan el precio de subasta más el valor presente de los derechos del espectro por la duración de las licencias, que al ser el componente principal de los costos del espectro en México no pueden obviarse en una comparación.

La “licitación 5G” de Brasil fue altamente anticipada no solo por la cantidad de espectro ofrecido, sino por la decisión de diseñar un proceso centrado en asignación por compromisos y con un componente menor de recaudación fiscal. La Agencia Nacional de Telecomunicaciones (ANATEL) combinó una subasta ascendente de propuestas económicas de espectro con una valoración del espectro basada en compromisos (cobertura, programas y redes gubernamentales, instalación de infraestructura para backhaul, migración de señales televisivas, conectividad escolar). De esta manera, la mayoría del valor económico del espectro será pagadera en compromisos que incluso pueden requerir menores costos a los modelados por la ANATEL considerando la infraestructura que ya está desplegada. El proceso de valoración del espectro fue cubierto extensamente por la prensa especializada de ese país, ya que los cálculos de la ANATEL fueron revisados por el Tribunal de Cuentas de la Unión (TCU), generando debate y cambios en los pliegos finales.

Para este análisis se presentan estimaciones de valores del espectro en Brasil que consideran todo el valor económico de los bloques según lo publicado por la ANATEL, pero también valores centrados exclusivamente en el componente de recaudación fiscal. La recaudación de la subasta se produce a partir del excedente generado por ofertas que superaron el precio mínimo de cada bloque, aunque parte de ese excedente se convirtió en compromisos adicionales. Al final de la fase de subasta la ANATEL estimó un valor económico total del espectro de BRL$ 47,206.42 millones, de los cuales el 10.3% (BRL$ 4,862.9 millones) será percibido como recaudación fiscal. La “licitación 5G” probablemente será un caso de estudio para los próximos años en cuanto a diseño de procesos de asignación de espectro por combinar un proceso de subasta competitiva con un esquema que permite pagar la mayoría del valor del espectro por medio de inversiones, un esquema que ha sugerido, por ejemplo, el IFT en México. Una explicación más minuciosa del formato de la subasta y los compromisos están disponibles en el foro en video “Resultados de la subasta de espectro 5G en Brasil” de 5G Americas, en la que detalla el proceso Agostinho Linhares, gerente de espectro, órbita y radiodifusión de ANATEL.

A diferencia del resto de las licitaciones latinoamericanas de 2021, la brasileña atrajo a nuevos entrantes. Winity (del fondo Patria Investments) es uno de los nuevos entrantes y ganó el bloque de 20 MHz de la banda de 700 MHz y operará como proveedor mayorista. Otros de los nuevos entrantes son grupos de telecomunicaciones que no operaban redes móviles terrestres. Los participantes fueron: Brisanet, Cloud2U, Winity, Consorcio 5G Sul (Unifique y Copel), Neko, Fly Link, Vivo, Claro, TIM, Sercomtel y Algar. De ellos, Fly Link renunció al bloque de la banda de 26 GHz que había obtenido. La subasta ofreció bloques nacionales y regionales y en agregado se asignó el 52.8% de la oferta de espectro. La mayoría del espectro remanente corresponde a la banda de 26 GHz, ya que en bandas sub 6 GHz solo sobraron un bloque de 20 MHz de la banda de 3.5 GHz y un bloque regional de 40 MHz en la banda de 2.3 GHz (nordeste).

Para este análisis se comparan bandas en diferentes grupos: bandas sub 1 GHz, bandas entre 1 GHz y 3 GHz, la banda de 3.5 GHz y la banda de 26 GHz. Esta división es consistente con análisis de otras firmas de consultoría o entidades de la industria en los que se comparan bandas dentro de ciertos rangos.

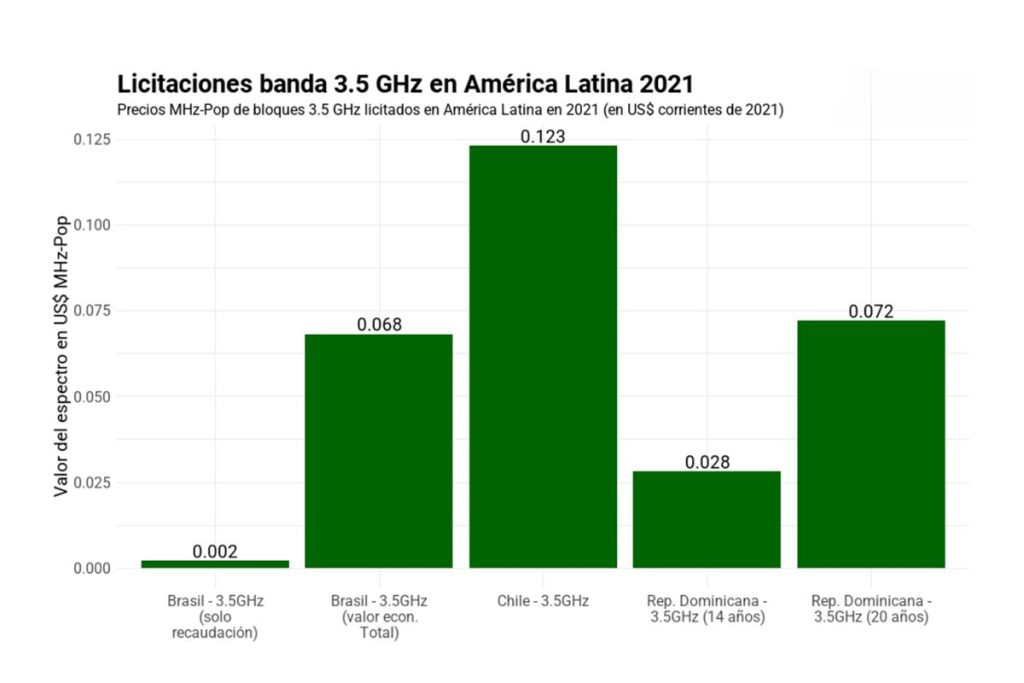

Entre las bandas ofrecidas en 2021, la de 3.5 GHz es sin duda uno de los puntos focales por ser considerada como capacidad apta para el desarrollo de redes 5G. Por ejemplo, en Brasil la ANATEL incluyó condiciones para que los licenciatarios desplieguen sobre esa banda redes 5G Standalone (acorde al Release 16 del 3GPP). Además, las autoridades de más países latinoamericanos están considerando alguna oferta de bloques de la banda de 3.5 GHz y/o su refarming para agregar capacidad radioeléctrica en los próximos años. Durante 2021 se asignaron bloques de este tipo en Chile, la República Dominicana y Brasil, con mecanismos distintos, pero coincidiendo en la inclusión de compromisos de inversión o cobertura. El precio más alto a pagar en recaudación fiscal por la banda se observó en Chile, incluso al ajustar el precio de la asignación más los derechos de uso del espectro estimados por la SUBTEL por la duración de las licencias (30 años).

El valor agregado de los bloques de la banda de 3.5 GHz en Chile alcanzó un precio MHz por habitante (MHz-Pop) de US$ 0.12, reflejando la alta recaudación obtenida en la subasta de sobre cerrado. Este fue el valor más alto, incluso al controlar por la duración de las licencias (MHz-Pop por año). En la República Dominicana, Claro obtuvo espectro a un precio más alto que Altice, incluso controlando por la duración de las licencias, pero a un nivel inferior con respecto a la cifra chilena. En el caso de Brasil, el componente de recaudación de la subasta de bloques de la banda de 3.5 GHz fue el valor más bajo del grupo. La cifra del valor económico total de los bloques de 3.5 GHz representa la recaudación fiscal más los compromisos calculados por la ANATEL, pero esa cifra no es comparable con las cifras de los demás países que reflejan recaudación fiscal, y no valor de los compromisos de inversión. En el caso de Chile se conoce que la SUBTEL estima una inversión de US$ 4,000 millones por ese concepto, pero no se incluye dado que no es información desglosada.

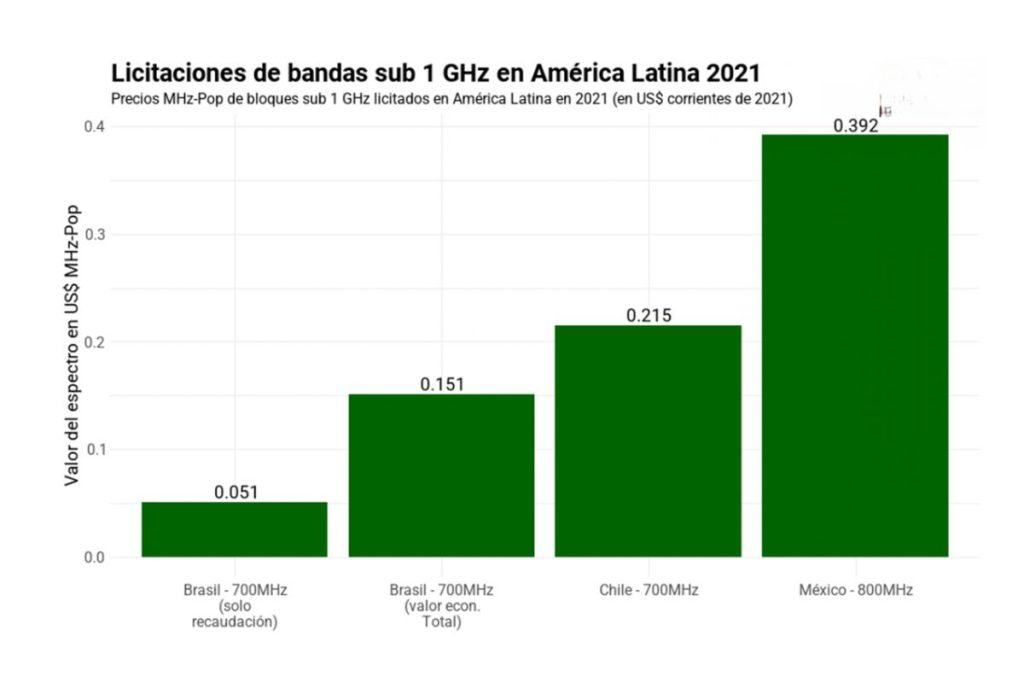

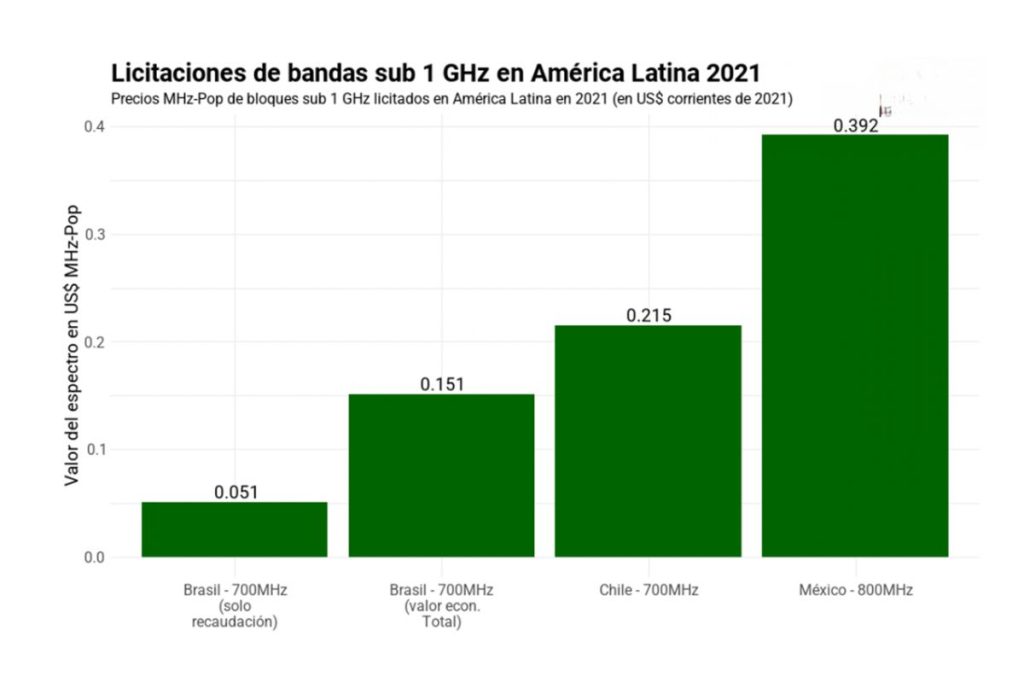

Los cuatro países ofrecieron espectro de “bandas bajas” (bajo 1 GHz) y solo en República Dominicana no se asignó algún bloque de este tipo. El valor ponderado de los bloques de la banda de 800 MHz en México presentó el precio más alto de los casos analizados, concretamente de US$ 0.39 MHz-Pop o casi US$ 0.02 por año. El bloque de la banda de 700 MHz subastado en Chile fue el segundo valor más alto (US$ 0.21 MHz-Pop), pero al anualizar la cantidad se amplió la diferencia con respecto al caso mexicano. En Brasil, la cantidad de recaudación fiscal (más comparable con las otras cifras) por el bloque de la banda de 700 MHz fue de apenas US$ 0.05. El valor económico total de la banda en Brasil fue más cercano al caso chileno. Debe recordarse que tanto las asignaciones en México y Chile tienen compromisos de inversión, pero no se conoce una estimación o valoración desglosada como la realizada en Brasil.

La licitación en República Dominicana fue la única que no ofreció espectro de bandas entre 1 y 3 GHz. El caso mexicano (Licitación IFT-10) fue el que volvió a presentar los valores más altos, en este caso con la asignación de bloques regionales de la banda de 2.5 GHz. El valor ponderado de la capacidad concesionada ascendió a US$ 0.13, una cifra que es nominalmente más alta a la obtenida en la licitación de esta misma banda en 2018. El precio observado en México superó ampliamente los valores estimados para la recaudación de las subastas de Brasil y Chile. Aunque la cifra del “valor económico total” de Brasil para la banda de 2.3 GHz (US$ 0.10 MHz-Pop) es un valor cercano, no es totalmente comparable por derivarse de compromisos de inversión, principalmente.

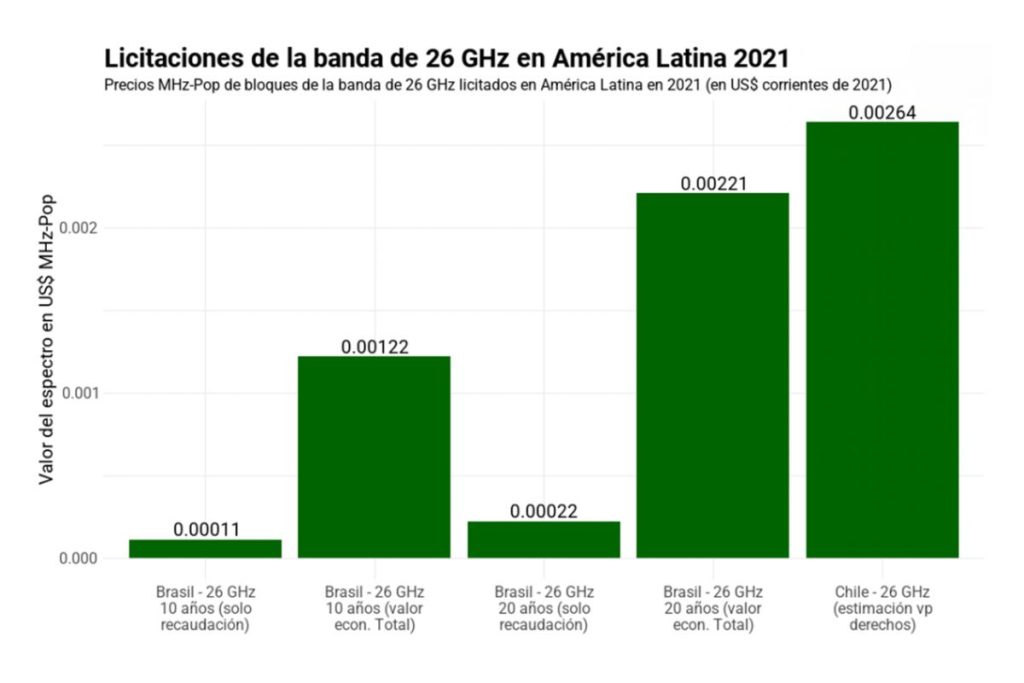

El 2021 trajo los primeros procesos competitivos de bandas sobre los 24 GHz (también referidas como “mmWave”, comúnmente). En la región, Uruguay ya había permitido al operador Antel utilizar la banda de 28 GHz, pero ese acto no se enmarcó en un proceso licitatorio. Chile y Brasil completaron licitaciones de la banda de 26 GHz, pero en ambos casos quedaron bloques sin asignar. En Chile se asignaron bloques sin necesidad de desempate por subasta, por lo que los valores presentados en este análisis corresponden a la estimación del valor presente de los derechos, según lo publicado por la SUBTEL y la normativa vigente, y debe tratarse como una cifra preliminar. En Brasil varios asignatarios fueron empresas distintas a los operadores móviles de alcance nacional. La banda de 26 GHz también es considerada como capacidad radioeléctrica para redes 5G.

Los precios de subasta de las bandas mmWave a nivel internacional tienden a ser de fracciones de los valores observados en bandas bajo los 6 GHz, considerando que tienen propiedades físicas distintas, concretamente de menor propagación, requiriendo en teoría más inversión en infraestructura que otras bandas para ofrecer cobertura de red en un área determinada. Los valores observados son fracciones de centavos de dólares norteamericanos, que se reducen aun más al anualizar los valores. En este sentido, la recaudación tentativa por derechos en Chile para los próximos 30 años por los bloques de 26 GHz (calculada a valor presente), superaría a lo que percibirá el tesoro en Brasil. La cifra chilena debe considerarse como una cifra preliminar sujeta a cambios.

De esta manera, a partir de 2021 se tienen ya dos casos de asignaciones de espectro de bandas mmWave en Latinoamérica, pero que se realizaron con un enfoque atípico para la región en la forma de procesos competitivos centrados en compromisos de inversión. Estos casos más la experiencia internacional en asignaciones de bloques mmWave sin duda serán una referencia para las autoridades reguladoras a cargo de valorar esta clase de bandas y bloques en un contexto de políticas públicas enfocadas al desarrollo de redes móviles de nueva generación.