Los operadores de red móvil en México reportaron sus resultados del primer trimestre de 2022 (1T22), trimestre para el que el INEGI estimó un crecimiento interanual de 1.6% y 0.9% con respecto al trimestre inmediato. Según el INEGI, las actividades secundarias tuvieron el mayor crecimiento interanual (2.8%) seguidas por las de tipo primario (2.1%), mientras que las actividades terciarias apenas crecieron en 0.6%.

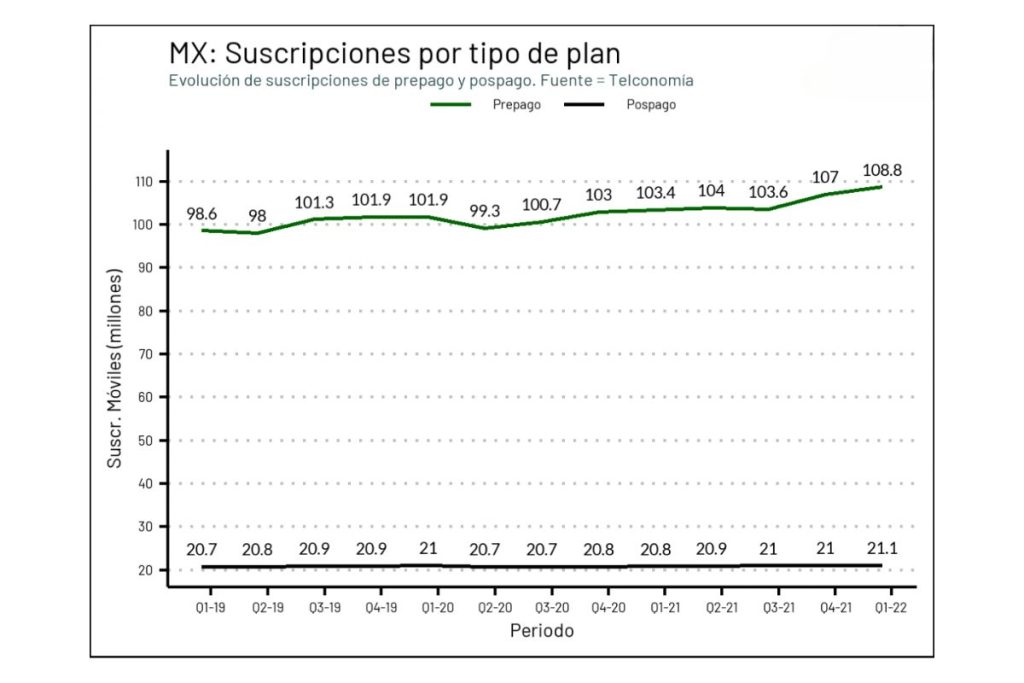

Los resultados del segmento de las telecomunicaciones móviles en México del 1T22 muestran que las suscripciones móviles se incrementaron en agregado, pero también al diferenciarlas por tipo de plan (prepago y pospago). De hecho, el 1T22 es el primer periodo en el que tanto las suscripciones de prepago y pospago superan los niveles observados en el último periodo antes de la pandemia de COVID-19 (1T20), y anteriormente solo las cifras de prepago habían estado sobre las del 1T20. Telconomía estima que en marzo de 2022 había casi 130.36 millones de suscripciones móviles (84% prepago y 16% pospago).

Telconomía estima que la cifra de ingresos móviles del 1T22 fue de MXN$ 73,244.6 millones, un aumento interanual del 3% y una contracción secuencial de 5.4% (ambas cifras en términos nominales). Dada la inflación acumulada entre 2021 y 2022, la cifra del negocio móvil del 1T22 implica una contracción en términos reales tanto interanual como secuencialmente.

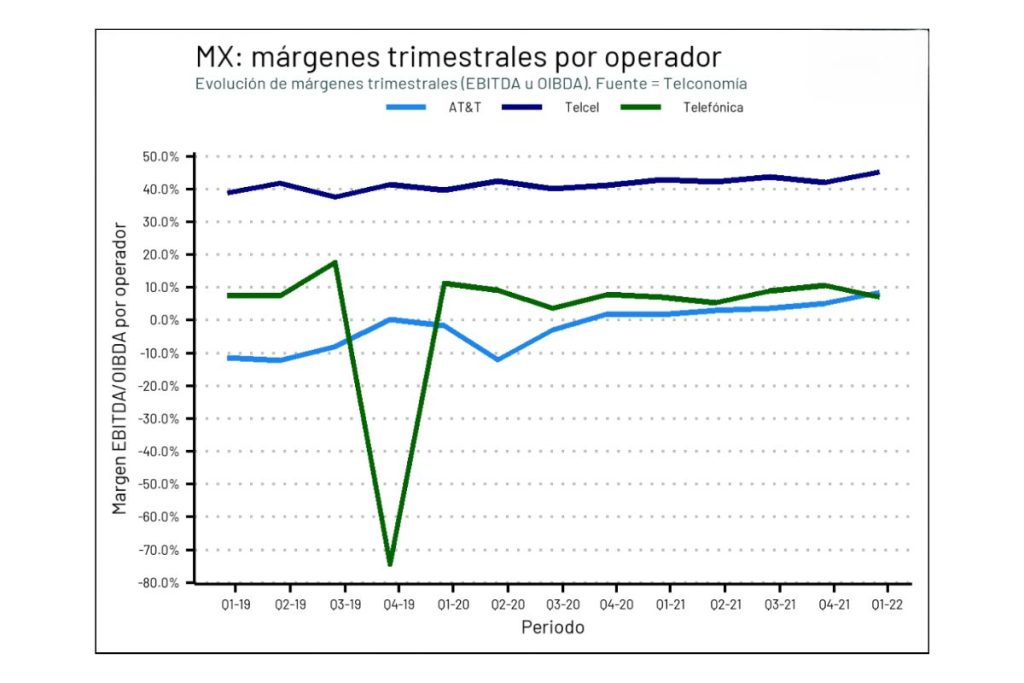

La utilidad agregada de los operadores de red móvil fue de MXN$ 25,379.26 millones, que representa un crecimiento interanual de 12.1% y secuencial de 2.3%, en términos nominales. Dada la inflación acumulada, el crecimiento interanual real de la utilidad agregada fue de casi 4.7% y el crecimiento secuencial fue prácticamente nulo. Telcel (América Móvil) concentra la mayor proporción de la utilidad agregada entre los operadores móviles, y en el 1T22 Telcel alcanzó un margen EBITDA de 45%. AT&T hiló un trimestre más con margen EBITDA positivo, que llegó al 8.6%, el más alto que ha reportado hasta la fecha. Telefónica reportó un margen OIBDA del 7%, prácticamente la misma proporción que el año pasado y un margen menor al de diciembre de 2021.

La penetración móvil (suscripciones entre población nacional) estimada para el 4T21 es de 101.1 líneas por cada 100 habitantes.

Suscripciones

Telcel en el 1T22:

- Reportó casi 81 millones de suscripciones móviles (82% prepago y 18% pospago), 3.4% más que el mismo periodo del año previo y casi 0.6% más que el 4T21.

- Esas proporciones equivalen a una ganancia interanual de casi 2.68 millones de suscripciones y de 451,000 entre trimestres consecutivos. Con estas cifras, se infiere que Telcel obtuvo casi 48% de las captaciones netas interanuales registradas en el 1T21, y el 24.4% de las secuenciales.

- En prepago reportó 66.47 millones de suscripciones, un 4.3% más que el 1T21 y 1% más que en el 4T21. Esto representa una ganancia interanual de 2.72 millones de suscripciones y de 485,000 con respecto al 4T21.

- En pospago reportó 14.52 millones de suscripciones, una contracción de 0.3% interanual y una contracción secuencial del 0.2%. Interanualmente perdió aproximadamente 39,000 líneas y 34,000 entre trimestres consecutivos. De esta manera, el incremento en las suscripciones agregadas de Telcel es atribuible completamente al rendimiento del segmento de prepago.

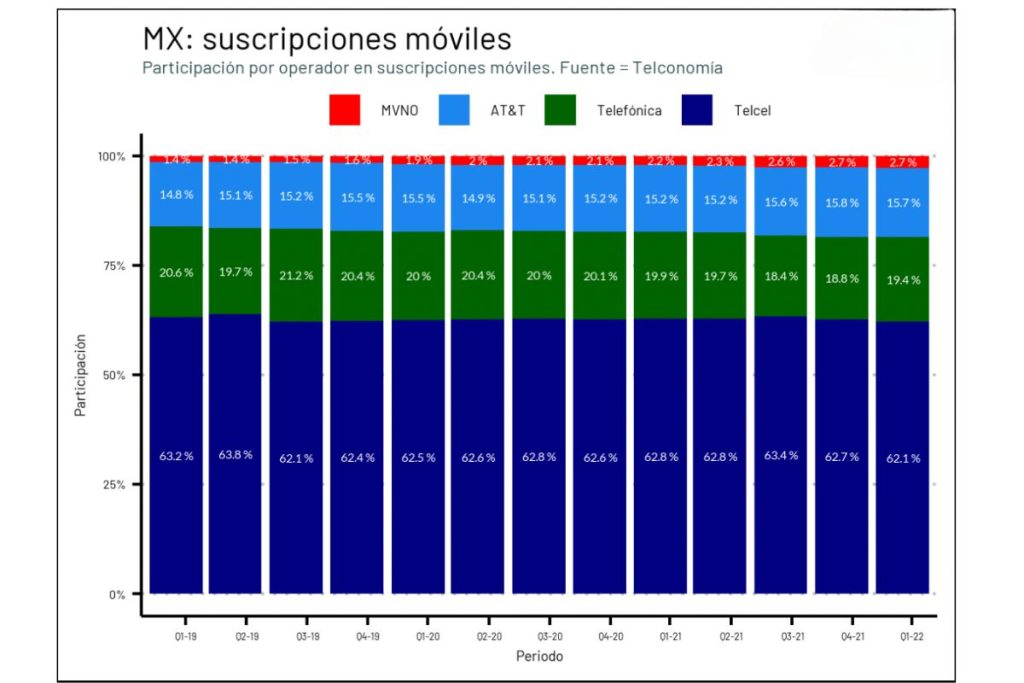

- Su participación en suscripciones se ubicó en 62.1%, un punto y medio porcentual menos que el mismo periodo del año previo y medio punto porcentual menos que el 4T21.

AT&T México en el 1T22:

- Reportó 20.5 millones de suscripciones móviles (74.3% prepago, 23.5% pospago y 2.2% reseller), un 8% más que el mismo trimestre del año pasado, y 0.7% más que el 4T21.

- Esas proporciones equivalen a una ganancia interanual de casi 1.52 millones de suscripciones y a una ganancia neta de 141,000 suscripciones con respecto al 4T21. Con esto, AT&T tuvo el 27.1% de las captaciones netas interanuales y casi el 8% de las captaciones netas entre trimestres consecutivos.

- En prepago reportó 15.23 millones de suscripciones, un 10.75% de crecimiento interanual y 1% con respecto al 4T21. Esto representa una ganancia interanual de casi 1.48 millones de suscripciones y una ganancia neta de alrededor de 178,000 líneas con respecto al 4T21.

- En pospago reportó 4.81 millones de suscripciones, 1.8% más que el mismo trimestre del año anterior y 0.06% más con respecto al 4T21. Esto representa una ganancia interanual de 85,000 suscripciones de este tipo y una ganancia de secuencial de menos de 10,000.

- En su categoría “Reseller”, el operador reportó 458,000 suscripciones, una contracción 8.4% interanual y una contracción de 8% secuencial.

- Su participación en suscripciones fue de 15.7%, un incremento de medio punto porcentual con respecto al año pasado y prácticamente sin cambios con respecto al 4T21.

Telefónica México al 1T22 (estimación):

- Se estima que tenía 25.3 millones de suscripciones (93% prepago y 7% pospago), 2.2% más que el mismo trimestre del año pasado y 4.6% más que el 4T21.

- Estas proporciones equivaldrían a una ganancia interanual de casi 536,188 suscripciones y una ganancia secuencial con respecto al 4T21 de 1.11 millones.

- Se estiman casi 23.5 millones de suscripciones de prepago, 1.2% de crecimiento interanual y 4% más con respecto al 4T21. Esto implica una ganancia interanual neta de 273,718 suscripciones y una ganancia secuencial de 954,328 suscripciones.

- Para pospago se estiman casi 1.81 millones de suscripciones, 17% de crecimiento interanual y casi 10% de crecimiento con respecto al 4T21, que se traduce en una ganancia neta interanual de 262,471 suscripciones y una ganancia secuencial de casi 160,562 suscripciones.

MVNOs al 1T22 (estimación):

- Se estiman casi 3.56 millones de suscripciones, un 32% más que el año anterior, y 4.23% más que el 4T21.

- Esto equivaldría a una ganancia interanual de casi 862,813 líneas y de 144,527 con respecto al 4T21.

- Su participación en suscripciones llegó al 2.7%, un crecimiento interanual de poco más de medio punto porcentual y sin cambios con respecto al 4T21.

Ingresos y utilidad

Los ingresos móviles del 1T22 se estimaron en MXN$ 73,244.6 millones, un aumento interanual del 3% (una contracción real de aproximadamente 4.45%), una contracción secuencial del 5.4% (casi 7.8% en términos reales). Se estima que la utilidad agregada de los operadores de red móvil (EBITDA u OIBDA, según el caso) fue de MXN$ 25,379.26 millones, un crecimiento interanual de 12.1% y secuencial de 2.3%, en términos nominales. Dada la inflación acumulada, el crecimiento interanual real de la utilidad agregada fue de casi 4.7% y el crecimiento secuencial fue prácticamente nulo.

Los ingresos móviles del 1T22 se dividieron en 73.8% de servicio y 26.2% de equipos, una diferencia marcada con el 1T21, cuando la distribución de los ingresos fue de 69.8% servicio y 30.2% equipos. En el 4T21 la distribución de ingresos fue de 70.1% servicio y 29.9% equipos.

Telcel al 1T22 (cifras corrientes en pesos mexicanos):

- Reportó ingresos por MXN$ 52,523 millones (74% servicio y 26% equipos). La cifra del negocio móvil fue 2.3% mayor a la del mismo periodo del año anterior y 5.3% menor a la del 4T21.

- Tuvo ingresos por servicio 9.45% mayores a los del mismo periodo del año pasado y 0.56% superiores a los del 4T21.

- Tuvo una facturación por equipos 13.68% menor a la del mismo periodo del año pasado y 18.9% menor a la del 4T21.

- Su participación en los ingresos móviles del sector fue de 71.7%, medio punto porcentual menos que el mismo trimestre del año pasado, y la misma proporción del 4T21.

- El EBITDA de Telcel se estima en MXN$ 23,766 millones, 8.1% más que el mismo trimestre del año pasado y 1.7% más que el 4T21.

- La participación de Telcel en la utilidad reportada por operadores de red móvil fue de 93.6%, , casi 3.6 puntos porcentuales menos con respecto al mismo trimestre del año pasado y medio punto porcentual menos que el 4T21.

- El margen EBITDA de Telcel fue de 45%, dos puntos porcentuales más que el mismo trimestre del año previo y tres puntos porcentuales más que el 4T21.

AT&T México al 1T22 (cifras corrientes en pesos mexicanos):

- Reportó ingresos móviles por aproximadamente MXN$ 14,026.7 millones (71% por servicio y 29% por equipos). La cifra de ingresos móviles fue 5.4% mayor a la del mismo trimestre del año pasado y 4% menos que la del 2T21. Utilizando un tipo de cambio constante, se estima que la variación interanual fue de +9.4% y la secuencial de -2%.

- Sus ingresos por servicio fueron 7.6% mayores con respecto al mismo trimestre del año previo, y 1% menores que el 1T21. Utilizando un tipo de cambio constante, se observó un crecimiento interanual de 11.6% y secuencial de +1%.

- Su facturación por equipos creció 0.4% interanualmente y se contrajo en 10.5% con respecto al 4T21. Utilizando un tipo de cambio constante, se registró un incremento interanual de 4.2% de estos ingresos y una contracción secuencial de 8.7%.

- Su participación en los ingresos fue de 19.2%, medio punto porcentual menos que el mismo trimestre del año previo y casi tres puntos porcentuales más que el 4T21.

- El EBITDA de AT&T se estima en MXN$ 1,199.4 millones, una mejora interanual muy marcada que implica un incremento de casi 417% de este indicador, y un crecimiento con respecto al 4T21 de 60.6%. Usando un tipo de cambio constante, el crecimiento interanual fue de 436.4% y el secuencial fue de 64%.

- Su participación en la utilidad reportada por los operadores de red móvil fue de 4.7%, alrededor de 3.7 puntos porcentuales más con respecto al mismo trimestre del año pasado y 1.7 puntos porcentuales más que el 4T21.

- Su margen de EBITDA fue de 8.6% y superó la cifra del mismo trimestre del año previo (1.7%) y la del 4T21 (5.1%).

Telefónica México al 1T22 (cifras corrientes en pesos mexicanos):

- Reportó ingresos móviles por aproximadamente MXN$ 5,886.2 millones (75% por servicio y 25% por equipos). La cifra total del negocio móvil fue 0.5% mayor a la del mismo trimestre del año pasado y 9.7% menor a la del 4T21. Utilizando un tipo de cambio constante, se estima que el crecimiento interanual fue de 7.1% y que la contracción secuencial fue de 5.5%.

- Sus ingresos por servicio crecieron interanualmente en casi 3% y secuencialmente se contrajeron en 7.3%. Utilizando un tipo de cambio constante, los ingresos por este este concepto crecieron en 9.7% interanualmente y se contrajeron en 3% secuencialmente.

- Su facturación por equipos fue 6.2% menor a la cifra del mismo trimestre del año pasado y 16.2% menos que la del 4T21. Usando un tipo de cambio constante, la cifra de venta de equipos no varió interanualmente y se contrajo en 12.3% secuencialmente.

- Su participación en los ingresos del sector fue de 8%, 0.6 puntos porcentuales menos que el mismo trimestre del año pasado y casi medio punto porcentual menos que el 4T21.

- El OIBDA de Telefónica se estima en casi MXN$ 414 millones, 0.6% menos que la cifra del mismo trimestre del año pasado y casi 41% menos que el 4T21. Manteniendo un tipo de cambio constante, la cifra de OIBDA fue 5.9% mayor con respecto al mismo trimestre del año pasado y 38% menor a la del 4T21.

- Su participación en la utilidad reportada de los operadores móviles fue de 1.6%, prácticamente la misma que el mismo trimestre del año pasado, pero 1.2 puntos porcentuales menos que el 4T21.

- Su margen de OIBDA fue de 7%, el mismo nivel que se observó en el mismo trimestre del año anterior, pero 3.7 puntos porcentuales menos con respecto al 4T21.

La proyección de Telconomía para los MVNO al 1T22 (cifras corrientes en pesos mexicanos):

- Ubica en MXN$ 808.6 millones los ingresos de estas compañías en conjunto para el trimestre. La cifra sería un 34.5% más alta que la del mismo periodo del año anterior, y 0.4% mayor a la del 4T21.

- Su participación en ingresos móviles fue de 1.1%, un nivel estable con respecto al mismo trimestre del año anterior y al 4T21.

Las cifras para los MVNO pueden cambiar en reportes posteriores, dado que las presentes son elaboradas a partir de proyecciones que se actualizan conforme el IFT publica nueva información.

ARPU (ingreso promedio por usuario)

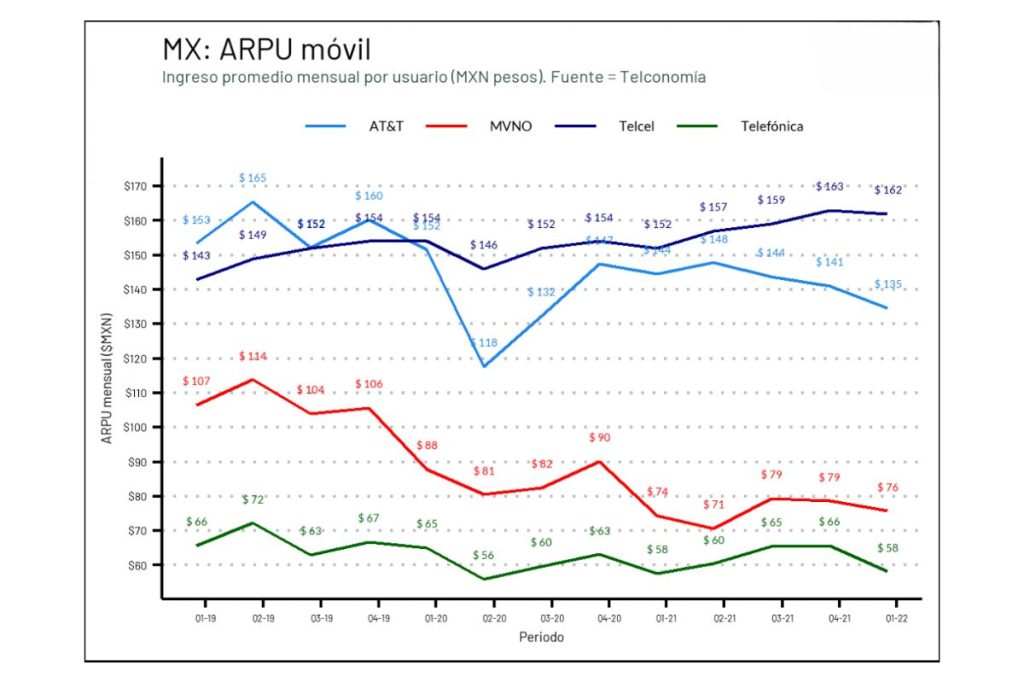

Partiendo de la información sobre ingresos y suscripciones, Telconomía estima que el indicador de ingreso promedio por usuario (ARPU, por sus siglas en inglés) en servicios móviles al 1T22 correspondería a MXN$ 138, un 4.2% más que el mismo trimestre del año pasado y 1.8% menos que el 4T21.

La cifra de ingresos móviles totales entre los suscriptores presentado aquí como el indicador “ARPU+” (incluye los ingresos por equipo y servicio) fue de MXN$ 187 mensuales en el 1T22, 1.4% menos con respecto al mismo trimestre del año anterior y 6.7% menos que el 4T21. Este indicador es útil para incluir el efecto de las ventas por equipo en la mezcla de los ingresos de los operadores y que en este trimestre sirve para demostrar que las ventas por servicio tuvieron un mejor desempeño que las de equipos.

Telcel al 1T22:

- El ARPU de servicio fue de MXN$ 162 mensuales, un 6.6% más que el mismo trimestre del año pasado y 0.6% menos que el 4T21.

- El ARPU+ se calculó en MXN$ 216 mensual, un 1.1% menos que el del año pasado y 6% menos que el 4T21.

AT&T México al 1T22:

- Su ARPU de servicio fue de MXN$ 135 mensual, 7% menos que el año pasado y 4.6% menos que el 4T21.

- El ARPU+ se calcula en MXN$ 228 mensuales, 2.4% menor al del mismo trimestre del año previo y 4.6% menos que el del 4T21.

Telefónica México al 1T22:

- Reportó un ARPU de servicio de MXN$ 58 mensual, nivel 0.8% mayor al del año pasado, y 11.4% menos que el 4T21.

- El ARPU+ se calculó en MXN$ 78 mensuales, un 1.6% menos que el del mismo trimestre del año pasado y 13.7% menos que el 4T21.

La proyección de Telconomía para los MVNO para el 1T22:

- Se calcula un ARPU de servicio de MXN$ 76 pesos, un incremento de 1.9% con respecto al año pasado y 3.7% menos que el 4T21. Esta cifra y la de periodos anteriores fue revisada con base en nueva información disponible.

Consideraciones finales: el mercado móvil está en constante cambio. Por ejemplo, la Red Compartida es un proveedor mayorista que genera ingresos por comercializar el acceso a su infraestructura. En facturación por equipos, las cadenas minoristas y el comercio electrónico son otros canales que comercializan equipos conectados, como smartphones y tabletas, que tienen impacto en el mercado móvil.

Este reporte se ofrece como una aproximación al tamaño del mercado móvil en México analizando los indicadores de las empresas móviles, actores clave en este segmento que puede ser complementado con información de empresas que van integrándose al mercado móvil mexicano.

*Nota. Los datos de suscripciones móviles totales y pospago de Telefónica y los MVNO son estimaciones a partir del 4T21. Los datos de ingresos de los MVNO son estimaciones a partir del 3T21.