Seis años después, Televisa volverá a ofrecer servicios de telecomunicaciones móviles en México como operador móvil virtual (MVNO) y complementará el servicio de Internet de su división de cable (Izzi). Se une a Megacable y Dish en la implementación de un modelo de MVNO menos generalista, asociado a su oferta fija y que competirá con los planes de “renta” o pospago de AT&T, Telcel y Telefónica.

En 2014, Grupo Televisa se retiró del segmento móvil. En 2012 se autorizó a Televisa comprar a Grupo Salinas el 50% de Iusacell por US$ 1,600 millones. En septiembre de 2014 salió de Iusacell con el traspasa a Grupo Salinas de su participación por US$ 717 millones, admitiendo una pérdida. Meses después, AT&T compró Iusacell por US$ 2,500 millones (800 millones de deuda). Televisa y Grupo Salinas continuaron como proveedores de servicios fijos residenciales y empresariales.

Una expectativa de Iusacell durante la sociedad Televisa-Grupo Salinas fue la implementación de una oferta de “cuádruple play” o por lo menos complementariedad entre servicios fijos y móviles, pero no ocurrió. Televisa abandonó un breve periodo como operador de red móvil, pero no se alejó completamente de las tecnologías inalámbricas.

Desde 2018 introdujo acceso a Internet fijo-inalámbrico para Sky (TV de paga satelital) e Izzi con las redes 3G y 4G de los operadores de red móvil. A partir de 2020 introducirá una marca de MVNO para sus suscriptores, un esquema utilizado por Megacable y Dish con FreedomPop.

En Estados Unidos, ese modelo lo implementaron recientemente Comcast, Charter y Altice. En los últimos dos trimestres (1T20 y 4T19), algunos de esos MVNO tuvieron mejores cifras de captaciones netas que los operadores de red móvil. Es un modelo que en el contexto de ese país se debe tomar en cuenta y que en México puede aumentar las opciones de los consumidores, pero que puede estar más acotado por la diferencia en la composición del mercado móvil (en México el 25% de las suscripciones son pospago y en EUA más del 80%) y la penetración de servicios fijos.

Los MVNO de este tipo en México surgen con un perímetro más acotado, pues la cobertura de los cableros es regional y los potenciales clientes móviles de pospago deben ser suscriptores fijos. Otra expectativa sobre el MVNO de Televisa es el impacto de su tarifa de MXN$ 250 mensuales por planes “ilimitados” de pospago, pero que no se alejan mucho de otros planes.

Unefón (AT&T) probó en 2018 un plan “ilimitado” de recargas por aproximadamente MXN$ 300 mensuales (como prepago, admitía recargas por menos tiempo) y Megacable ofrece un plan “ilimitado” a sus suscriptores por MXN$ 200 mensuales con “throttling” (reducción de velocidad) a partir de 20 GB. El plan de Televisa la reduce a partir de los 25 GB consumidos y admitirá hasta 5 líneas asociadas a un plan Izzi que tenga Internet fijo contratado.

Surgen algunos distintivos de la oferta de los MVNO de cableoperadores: uso de la Red Compartida operada por Altán Redes (con roaming 2G y 3G); enfoque en pospago y portabilidad; complemento móvil para la oferta fija; posibilidad de nuevos ingresos por venta de terminales y servicio y una propuesta que a los clientes puede darles más alternativas y conveniencia al “empaquetar” servicios.

Los planes de FreedomPop-Dish tienen diferencias con respecto a los MVNO de cableoperadores: no es exclusivamente pospago, tiene esquema de recargas y su evolución se plantea como un servicio móvil separado de la oferta fija. Dish también tiene más alcance geográfico por ser una plataforma satelital. Sin embargo, la presencia de este modelo es un antecedente para considerar si Televisa asociará eventualmente a Sky a un modelo de MVNO.

Es temprano para anticipar el rendimiento del MVNO de Televisa. Los datos del comportamiento de Megacable y FreedomPop en participación de mercado muestran que, si bien el efecto acumulado de la oferta MVNO no ha cambiado sustancialmente la composición del segmento móvil en general, sí está cambiando la composición de las suscripciones a MVNO.

La participación de los “MVNO-fijos” (FreedomPop y Megacable) cambió en agregado en dos años, pero mucho de ese cambio se explica por el rendimiento de FreedomPop. Este tipo de MVNO pasó de un 14% de las suscripciones MVNO al 35% entre diciembre de 2017 y 2019. Al analizar solamente las líneas de Internet móvil se obtuvo prácticamente el mismo resultado. Como la gráfica lo indica, el principal componente es FreedomPop.

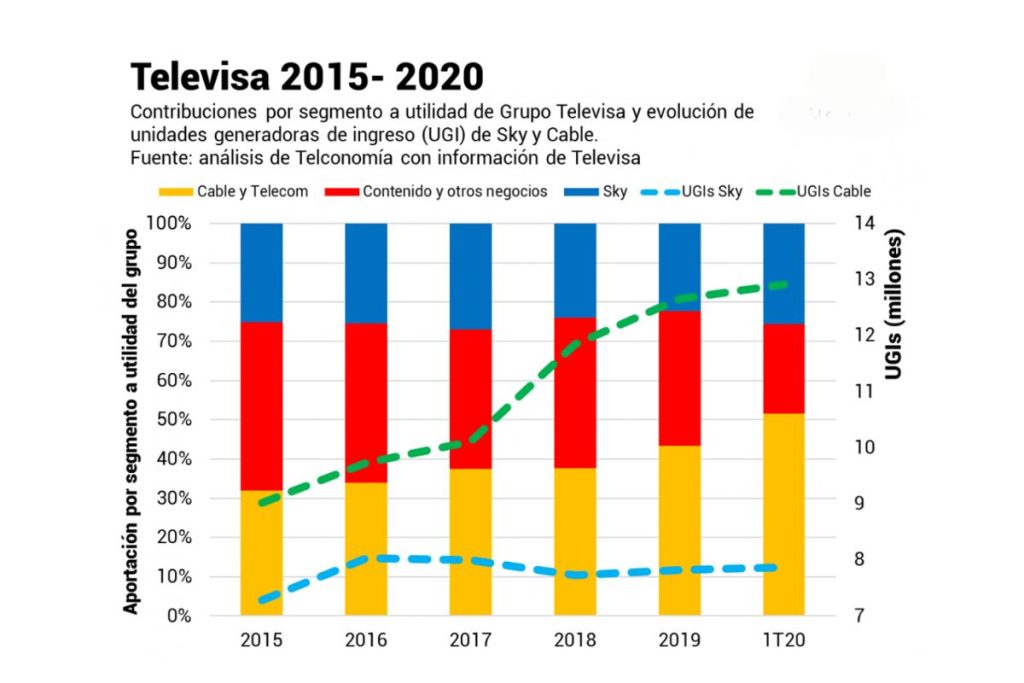

Los estados de resultados de Televisa sugieren que la división de Cable y Telecomunicaciones son cada vez más importantes. Las unidades generadoras de ingresos (UGI) de esa unidad han crecido en los últimos años, apoyadas en parte en las adquisiciones de Grupo Televisa. En 2015, las UGI de Sky y cable tenían cifras similares, pero las de cable superaron la marca de los 10 millones en 2017 y crecieron más. Sky, en cambio, no supera esa marca y parece estancado a pesar de que ya no está limitado a tener solo UGI de video por el acoplamiento reciente de servicios fijos (voz e Internet).

El análisis de los resultados sugiere que el incremento de suscripciones de cable es un indicador relevante por su relación a la utilidad de Grupo Televisa. El crecimiento de las suscripciones a cable y telecomunicaciones (incluyendo Izzi) está asociado a mejoras en la utilidad. Entre 2015 y 2019, las contribuciones del segmento de contenidos y de cable intercambiaron lugares en la jerarquía de segmentos por su contribución a la utilidad del grupo.

En 2015, contenidos y otros negocios aportaban el 43% de la utilidad, cable un 32% y Sky 25%. Para fines de 2019, cable aportó el 43%, contenidos y otros negocios 34% y Sky 22%.

El análisis de los últimos 21 trimestres de Televisa (1T15-1T20) sugiere que la utilidad del segmento de Sky no está tan relacionada al crecimiento de su base de usuarios. Este indicador puede variar mucho en periodos con una base de usuarios similar. En cambio, hay una relación lineal mucho más clara entre el crecimiento de las cuentas de cable y la utilidad de ese segmento. El análisis de Telconomía refleja que, para ese periodo, un incremento de 100,000 UGI aumentó en promedio un 1% la utilidad del segmento de cable.

A su vez, la mejora en la utilidad del segmento de cable estuvo asociada a mejoras en las utilidades de Grupo Televisa. Entre 2015 y 2020, por cada punto porcentual que aumentó la utilidad general del grupo, la división de cable contribuyó a un 46% de ese aumento (variando entre 37% y 55%). Además, esa relación fue estadísticamente significativa. Como la utilidad de cable está aparentemente muy relacionada a la expansión de cantidad de usuarios y la utilidad de ese segmento está muy relacionada con la grupal, es importante para Televisa mantener una base amplia de usuarios o incrementarla.

Este modelo de MVNO de cableoperadores estará disponible para suscriptores que ya tengan servicios fijos (Internet en el caso de Izzi) y un smartphone compatible. Desafortunadamente, ni la información de las empresas ni la disponible en el Banco de Información de Telecomunicaciones del IFT permiten desagregaciones y cruces adecuados. En su lugar, la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares 2019 (ENDUTIH 2019) del INEGI permite hacer una aproximación.

Con base en esa encuesta, Telconomía estima que a nivel nacional un 9% de los hogares (aproximadamente 3.3 millones) serían los clientes potenciales del modelo de MVNO de los cableoperadores por ser hogares que reportan tener Internet por cable y usar un smartphone con banda ancha móvil. En términos de usuarios, esto podría traducirse a un rango de 10 a 13 millones. Estas cifras son aproximaciones que deben tomarse con cautela dado que la ENDUTIH 2019 depende de que los usuarios reporten correctamente esta información.

De esos hogares, la mayoría ya contarían con servicios en paquete. Concretamente un 45% de esos 3.3 millones tendría triple play. Desgraciadamente, esta fuente no permite identificar quiénes son los proveedores de servicio para cruzar qué planes de Televisa o Megacable pueden estar en competencia directa con los proveedores móviles. Esto probablemente sería con AT&T y Telcel, que concentran el 90% de las líneas de pospago (65% Telcel).

Por el alcance de las ofertas que plantean los MVNO de cableoperadores o los asociados a servicios fijos, es poco probable que estos planes desplacen las participaciones de los operadores móviles con red, pero esa no debería ser la expectativa dado que los proveedores ya plantean una oferta delimitada y muy específica. La entrada de Televisa y la evolución del modelo de MVNO como complemento de servicios fijos quizás no logre un cambio de esa magnitud, pero puede contribuir a que se afiancen alternativas de MVNO más duraderas, con precios competitivos y esquemas que mejoren la experiencia del usuario en la gestión de sus consumos.