Los operadores de red móvil en México reportaron sus resultados del cuarto trimestre de 2020 (4T20), un año marcado por el impacto de la pandemia de COVID-19 que para febrero de 2021 había provocado más de 184,000 defunciones y 2 millones de contagios confirmados. En el ámbito económico, se estima que el producto interno bruto (PIB) se contrajo en 8.5% en 2020 con respecto al 2019, principalmente por caídas en actividades secundarias y terciarias según datos del INEGI.

En este contexto, el 4T20 de las compañías de telecomunicaciones móviles en México mostró una recuperación general de las suscripciones móviles, pero los resultados de negocio fueron insuficientes como para cerrar el 2020 con incrementos. Las ventas del último trimestre de 2020 fueron inferiores a las del mismo periodo del año pasado y en general los ingresos anuales de 2020 cayeron con respecto al 2019, principalmente por caídas en facturación de equipos. De esta manera, los resultados muestran que en 2020 se obtuvieron 2.5% menos ingresos móviles agregados (casi 5.2% menos en términos reales) que en 2019.

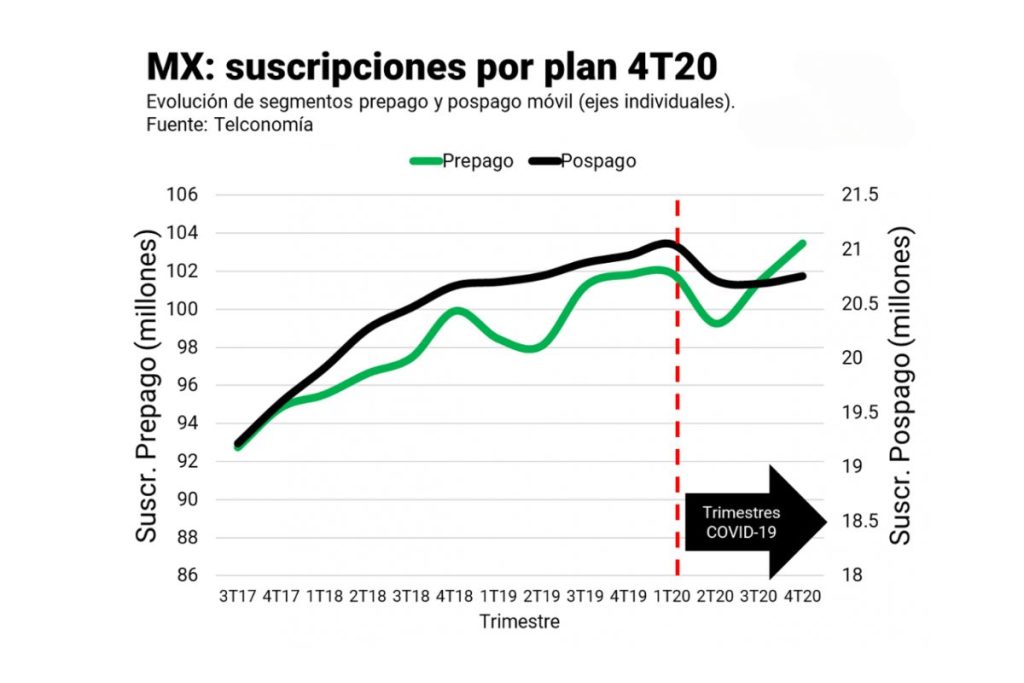

Telconomía estima que había alrededor de 124.2 millones de suscripciones móviles en diciembre de 2020, pero dada la incertidumbre con respecto a los datos de los operadores móviles virtuales (MVNO) y prepago de Telefónica, se calcula un rango de entre 124.18 y 124.36 millones. La recuperación la continuó guiando el segmento de prepago, pero en el 4T20 destaca un cambio de tendencia en pospago, que mostró señales de recuperación luego de dos trimestres consecutivos a la baja. Las líneas de prepago superaron a las registradas en diciembre del año pasado y las de septiembre de 2020, mientras que las de pospago aumentaron con respecto a septiembre de 2020, pero suman menos que las de diciembre de 2019.

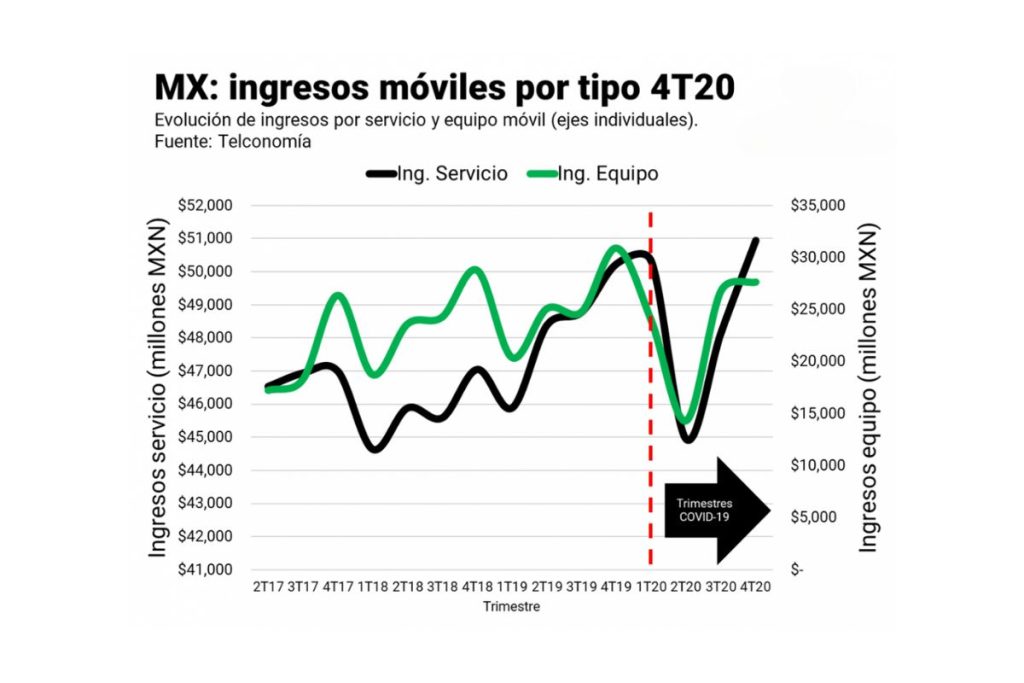

El 4T20 cumplió con la expectativa de ser el trimestre con más ingresos móviles del 2020, pero fue insuficiente como para producir un crecimiento de los ingresos anuales agregados. Para 2020 se estima que los operadores de red móvil y los MVNO facturaron en conjunto MXN$ 287,014.8 millones, 2.5% menos que 2019 (5.2% menos en términos reales aproximadamente). Por servicio se facturaron en 2020 aproximadamente MXN$ 194,339 millones, apenas 0.6% más que el año pasado y por equipos se calculan ingresos de MXN$ 92,676 millones, 8.4% menos que 2019. Esto sugiere que en 2020 los usuarios restringieron gastos en equipos móviles, probablemente como consecuencia del impacto económico de la pandemia de COVID-19.

La cifra del negocio móvil de 2020 estuvo dentro del rango de la estimación media producida por Telconomía en diciembre de 2020 que indicaba un rango de entre MXN$ 284,044 y $291,400 millones para los ingresos móviles anuales.

Los ingresos operadores móviles con red y los MVNO del 4T20 se estimaron en MXN$ 78,589.8 millones, cifra que es casi 5% más que la facturación del 3T20, pero 3.2% menos que la del 4T19. Esta caída con respecto al año pasado se explica una caída de 10.6% de facturación por equipos principalmente. El incremento en las ventas de servicio móvil fue de solo 1.4%. En la comparativa entre trimestres consecutivos, las ventas del 4T20 de servicio fueron casi 6% más altas que las del 3T20 y las de equipo 3.2%.

El prepago sigue como la modalidad de plan dominante con el 76% de las suscripciones, cifra que mantuvo a lo largo del 2020. La penetración móvil (suscripciones entre población nacional) estimada para el 4T20 es de 98.2 líneas por cada 100 habitantes, 0.8 líneas más que el mismo periodo del año pasado y 1.7 líneas más que el 3T20.

Suscripciones

Telcel en el 4T20:

- Reportó 77.79 millones de suscripciones móviles (81% prepago y 19% pospago), 1.1% más que el mismo periodo del año previo y 1.6% más que el 3T20.

- Esas proporciones equivalen a una ganancia interanual de 871,000 suscripciones y de casi 1.23 millones entre trimestres consecutivos (3T20 y 4T20). Con estas cifras, se infiere que Telcel obtuvo casi 52% de las captaciones netas interanuales registradas en el 4T20 y el 58.6% de las secuenciales.

- En prepago reportó 63.25 millones de suscripciones, un 1.1% más que el 4T19 y casi 2% más que en el 3T20. Esto representa una ganancia interanual de 684,000 suscripciones y de 1.17 millones con respecto al 3T20.

- En pospago reportó 14.53 millones de suscripciones, 1.3% más que el 4T19 y 0.4% más que el 3T20. Esto se traduce en ganancias de 187,000 líneas interanuales y 52,000 secuenciales.

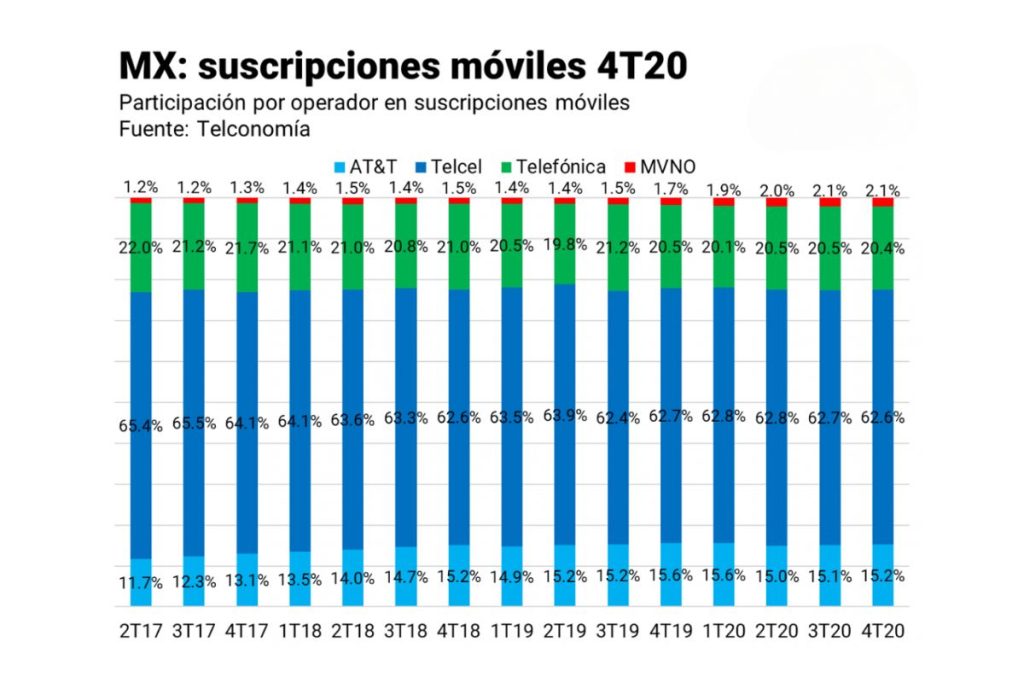

- Su participación (share) en suscripciones se ubicó en 62.6%, prácticamente la misma que en el 4T19 y el 3T20.

AT&T México en el 4T20:

- Reportó 18.94 de suscripciones móviles (72.6% prepago y 27.4% pospago), 1.1% menos que el mismo trimestre del año pasado, pero casi 3% más que el 3T20.

- Esas proporciones equivalen a una pérdida interanual de 216,000 suscripciones, pero a una captación neta de 529,000 suscripciones con respecto al 3T20 (secuencial). AT&T obtuvo el 25.2% de las captaciones netas entre el 3T20 y 4T20.

- En prepago reportó casi 13.76 millones de suscripciones, 1,3% más que el 4T19 y 3.8% más que el 3T20. Esto representa una ganancia interanual de 174,000 suscripciones y de 509,000 secuencial con respecto al 3T20.

- En pospago reportó 4.7 millones, un 8% menos que el 4T19 y 0.3% menos que el 3T20. Esto representa una pérdida interanual de 407,000 suscripciones de este tipo y 14,000 secuencialmente con respecto al 3T20.

- En su categoría “Reseller”, el operador reportó 489,000 suscripciones, 3.6% más que el 4T19 y 7.5% más que el 3T20.

- Su participación (share) en suscripciones fue de 15.2%, casi una caída de medio punto porcentual con respecto al 4T19 y prácticamente el mismo nivel que en el 3T20.

Telefónica México al 4T20 (estimación):

- Se estima que tenía 25.38 millones de suscripciones (94% prepago y 6% pospago), 1% más que el mismo trimestre del año pasado y 1.3% más que el 3T20.

- Estas proporciones equivaldrían a una ganancia interanual de 258,530 y un aumento secuencial con respecto al 3T20 de 314,370 suscripciones. Esta cifra está sujeta a cambios dado que las suscripciones de prepago son estimadas. Sin embargo, estos niveles sugieren que Telefónica tuvo casi el 15.5% de las captaciones netas interanuales y el 15% de las captaciones netas entre el 2T20 y 3T20.

- La estimación de prepago para el 4T20 calcula casi 23.86 millones de líneas bajo esta modalidad que resultarían en una ganancia de interanual de 1% y una ganancia de 1.2% con respecto al 2T20. Esto representaría una ganancia de 228,670 líneas de este tipo interanualmente y una ganancia secuencial con respecto al 3T20 de 282,670 líneas.

- La cifra de pospago reportada coloca las suscripciones de pospago en 1.52 millones, 2% más que el año pasado y 2.1% más que el 3T20. Esto indica una ganancia interanual de 29,860 suscripciones de este tipo y una ganancia secuencial de 31,960 con respecto al 3T20.

- Nota: para Telefónica se recalcularon las cifras de suscripciones para periodos anteriores al 4T20, pues las estimaciones pasadas sobreestimaron la cantidad de líneas de prepago.

MVNOs al 3T20 (estimación):

- Se estiman 2.59 millones de suscripciones consideradas como prepago, un 27.4% más que el año anterior, y 2.3% más que el 3T20.

- Esto equivaldría a una ganancia interanual de casi 556,670 líneas y de 58,250 con respecto al 3T20.

- En un año, su participación de mercado (share) en suscripciones aumentó casi medio punto porcentual y se mantuvo constante con respecto al 3T20.

Para las suscripciones MVNO se consideran un intervalo de confianza, dada la incertidumbre en torno a sus cifras y el grado de impacto de la pandemia. Concretamente, se estima que las suscripciones de los MVNO pueden estar entre los 2.57 y 2.67 millones.

Al 4T20, la recuperación de las suscripciones totales es explicada en mayor parte por los incrementos sostenidos del segmento de prepago y en menor medida por incrementos en pospago, que venía registrando caídas en los dos trimestres previos. Telcel tuvo los mejores resultados en captaciones netas de prepago y pospago, segmentos en los que concentra el 61% y 70% de las suscripciones, respectivamente.

Ingresos

Los ingresos móviles del 4T20 se estimaron en MXN$ 78,589.8 millones, una caída de 3.2% con respecto al año pasado (4T19) en términos nominales (aproximadamente una variación de -6.3% en términos reales). Con respecto al 3T20, la cifra representa un incremento en la cifra de negocio de casi 5%.

Los ingresos móviles del 4T20 se dividieron en 65% de servicio y 35% de equipos, una distribución diferente a la del 4T19 (62%-38%), pero similar al periodo previo del 2020 (3T20), que se distribuyó 64%-36%, indicativa de un estancamiento en las ventas de equipo en el cuarto trimestre con respecto al año pasado, pero que refleja sobre todo un mal resultado en este rubro para Telcel y Telefónica.

Telcel al 4T20 (cifras corrientes en pesos mexicanos):

- Reportó ingresos por MXN$ 55,084 millones (64% por servicio y 36% por equipos). La cifra de las ventas del negocio móvil es 5.6% menor a la del mismo periodo del año anterior y 1.9% mayor a la del 3T20.

- Tuvo ingresos por servicio 0.8% más altos que el mismo periodo del año pasado y 3% más que el 3T20.

- Tuvo una facturación por equipos 15.4% menor a la del mismo periodo del año pasado y 0.2% más que el 3T20.

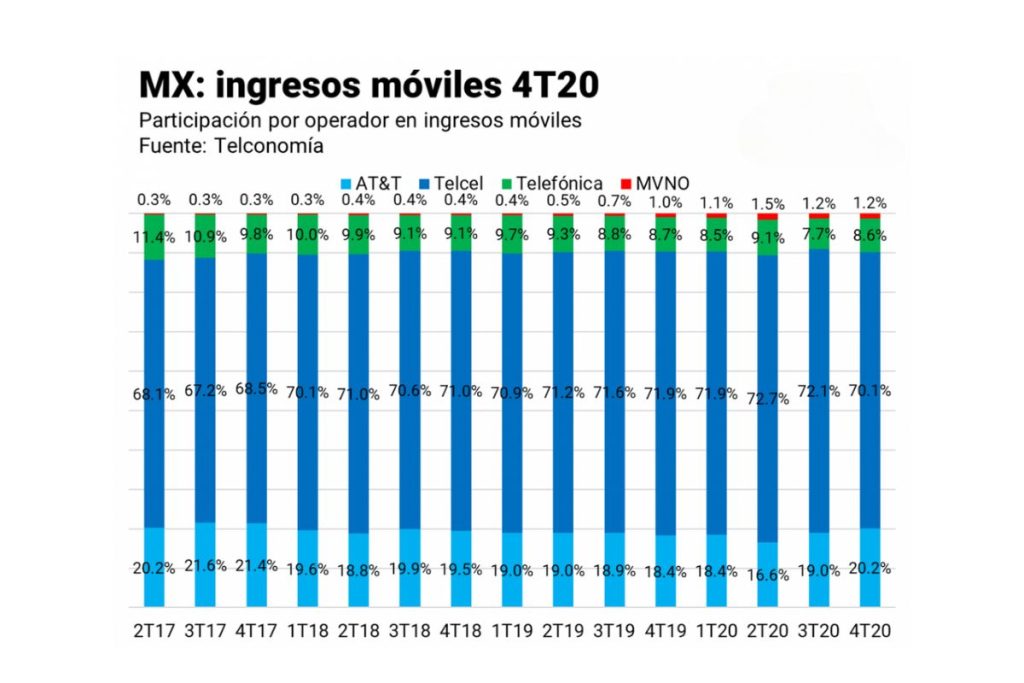

- Su participación en los ingresos móviles del sector fue de 70%, casi 2 puntos porcentuales menos que el 4T19 y 3T20.

AT&T México al 4T20 (cifras corrientes en pesos mexicanos):

- Reportó ingresos móviles por aproximadamente MXN$ 15,853 millones (62% por servicio y 38% por equipos). La cifra de ingresos fue 6.1% mayor a la del mismo trimestre del año pasado y 11.6% mayor a la del 3T20.

- Sus ingresos por servicio fueron de 5.5% mayores con respecto al mismo trimestre del año previo, y 16.2% mayores con respecto al 3T20.

- Su facturación por equipos fue 7.3% mayor comparada con el mismo periodo del año pasado y 4.7% mayor con respecto a la cifra del 3T20.

- Su participación en los ingresos del 3T20 fue de 20.2%, casi 2 puntos porcentuales más que la del 4T19 y 1.2 puntos porcentuales más que el 3T20.

Telefónica México al 4T20 (cifras corrientes en pesos mexicanos):

- Reportó ingresos móviles por aproximadamente MXN$ 6,723 millones (70% por servicio y 30% por equipos). La cifra total del negocio móvil fue 4.4% menor a la del mismo trimestre del año pasado, pero 16.2% mayor a la del 3T20.

- Sus ingresos por servicio fueron de 4.5% menores al mismo periodo del año pasado, pero 8.6% mayores a los del 3T20.

- Su facturación por equipos fue de 84.2% menos a la cifra del mismo trimestre del año pasado, pero 39% mayor a la del 3T20.

- Su participación en los ingresos del 3T20 fue de 8.6%, prácticamente la misma cifra que el 4T20 y casi un punto porcentual más con respecto al 3T20.

La proyección de Telconomía para los MVNO al 3T20 (cifras corrientes en pesos mexicanos):

- Ubica en casi MXN$ 929 millones los ingresos de estas compañías en conjunto para el trimestre. La cifra sería casi un 16% más alta que la del mismo periodo del año anterior, y 2.3% mayor a la del 3T20.

- Su participación en ingresos móviles fue de 1.2% y se ha mantenido dentro del rango de 1-1.2% en el último año.

Las cifras para los MVNO pueden cambiar en reportes posteriores, dado que las presentes son elaboradas a partir de proyecciones que se actualizan conforme el IFT publica nueva información.

Los ingresos móviles en general mostraron una recuperación durante este periodo con respecto al 2T20 y 3T20, siendo el trimestre de más ingresos en el año, pero que fueron insuficientes para producir un crecimiento de los ingresos móviles anuales. En parte esto es atribuible a las agudas caídas del 2T20, pero también a menores ventas de equipos durante el 4T20. Los resultados sugieren que AT&T tuvo el mejor trimestre en términos de crecimiento de ingresos móviles en general y que secuencialmente Telefónica tuvo la mejor variación por facturación de equipos y AT&T la de servicio.

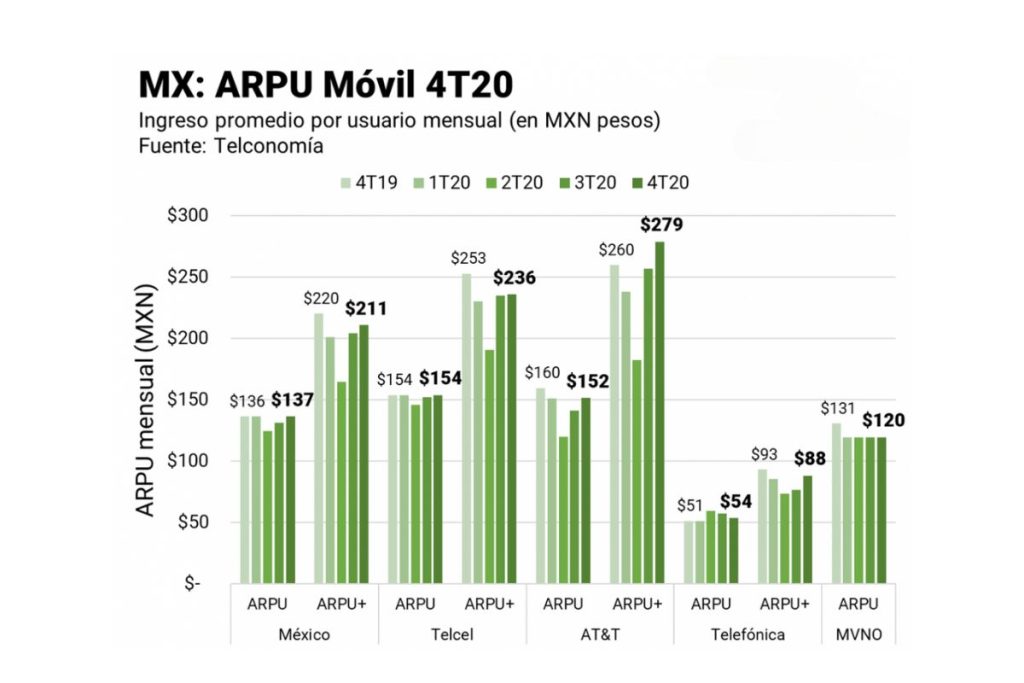

Ingresos y suscripciones

Partiendo de la información sobre ingresos y suscripciones, Telconomía estima que el indicador de ingreso promedio por usuario (ARPU, por sus siglas en inglés) en servicios móviles al 4T20 correspondería a MXN $137, prácticamente sin cambios con respecto al 4T19, pero 4% más que el 3T20.

En cuanto al ARPU, debe recordarse que el gasto de los usuarios no exhibe en México una distribución normal y que el indicador del ARPU no necesariamente informa sobre el grueso de la población. En análisis anteriores de consumo reportado por usuarios en encuestas del INEGI se ha observado que prácticamente la mitad de los usuarios reporta gastos de entre MXN$ 10 y 100 mensuales en servicio celular. Sin conocer la distribución del gasto móvil de los usuarios, el ARPU no debe considerarse como la mejor representación del gasto de los consumidores.

La cifra de ingresos móviles totales entre los suscriptores presentado aquí como el indicador “ARPU+” (incluye los ingresos por equipo y servicio) fue de MXN$ 211 mensuales en el 4T20, casi 4% menos con respecto al mismo trimestre del año anterior y 3.1% más que el 3T20. Este indicador es útil para incluir el efecto de las ventas por equipo en la mezcla de los ingresos de los operadores.

Telcel al 4T20:

- El ARPU de servicio fue de MXN$ 154 mensuales, el mismo que el año pasado y 1.3% mayor al del 3T20.

- El ARPU+ se calcula en MXN$ 236 mensual, un 6.7% menos que el del año pasado y prácticamente el mismo del 3T20.

AT&T México al 4T20:

- Su ARPU de servicio fue de MXN$ 152 mensual, 5% menos que el año pasado y 7.3% mayor al del 3T20.

- El ARPU+ se calcula en MXN$ 279 mensuales, un nivel 7.4% mayor al del mismo trimestre del año previo y 8.5% mayor al del 2T20.

Telefónica México al 4T20:

- Reportó un ARPU de servicio de MXN$ 54 mensual, nivel 4.4% mayor al del año pasado, pero 7% menos que el 3T20.

- El ARPU+ se calculó en MXN$ 88 mensuales, un 5.4% menos que el mismo trimestre del año pasado y 14.8% más que el 3T20.

La proyección de Telconomía para los MVNO para el 4T20:

- Se calcula un ARPU de servicio de MXN $120 pesos que representaría casi 9% menos con respecto al año pasado y el mismo nivel del 3T20.

Consideraciones finales: el mercado móvil está en constante cambio. Por ejemplo, la Red Compartida es un proveedor mayorista que genera ingresos por comercializar el acceso a su infraestructura. En facturación por equipos, las cadenas minoristas y el comercio electrónico son otros canales que comercializan equipos conectados, como smartphones y tabletas, que tienen impacto en el mercado móvil.

Este reporte se ofrece como una aproximación al tamaño del mercado móvil en México analizando los indicadores de las empresas móviles, actores clave en este segmento que puede ser complementado con información de empresas que van integrándose al mercado móvil mexicano.

*Nota. Los datos de suscripciones móviles totales y prepago de Telefónica para los periodos 3T20 y 4T20 son estimaciones. Los datos de los MVNO son estimaciones para el 3T20 y 4T20.