Los operadores móviles con presencia en México reportaron sus resultados para el tercer trimestre de 2020 (3T20). El 3T20 mostró mejoras con respecto al 2T20, que fue el trimestre con las medidas más agudas de distanciamiento social, restricción de la movilidad y suspensión de actividades económicas no esenciales. En el 3T20 el INEGI estima que el PIB de México se incrementó en 12% con respecto al trimestre previo.

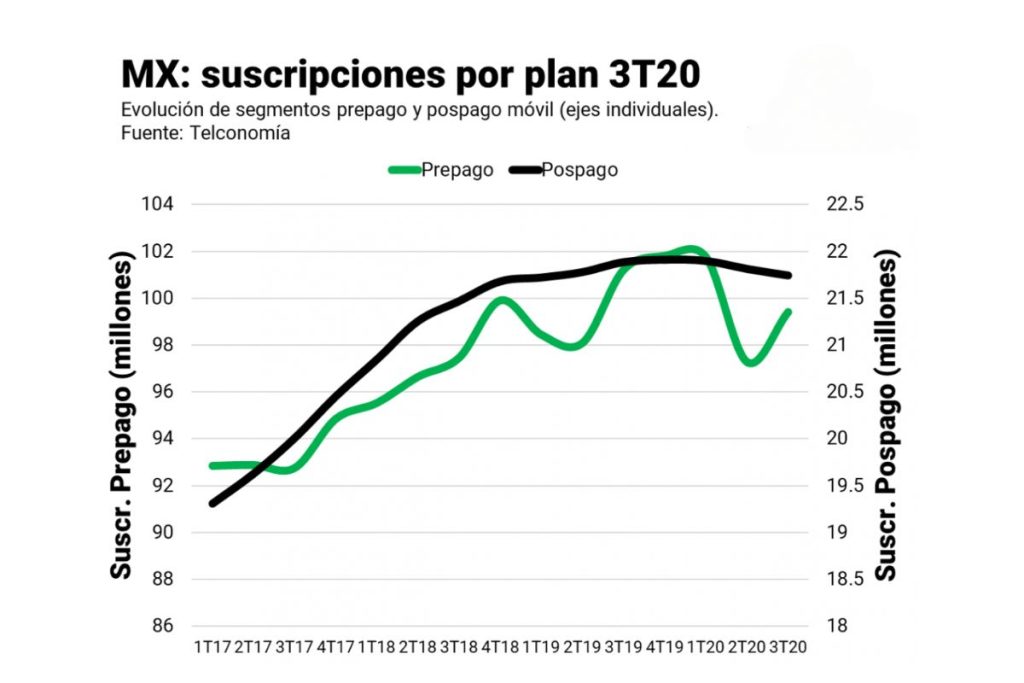

En el 3T20, las suscripciones se incrementaron con respecto al 2T20, pero permanecieron ligeramente por debajo de las del año previo (3T19). La recuperación es atribuible a la recuperación de usuarios de prepago, ya que la base de usuarios de pospago continuó contrayéndose.

Los ingresos móviles totales se incrementaron durante el 3T20 en más de 25% con respecto al 2T20 y superaron en 1.6% a los del 3T19 en términos nominales (en términos reales son ligeramente inferiores en poco más de 2%). Las ventas de servicio y equipo se recuperaron durante el 3T20 en general, pero destacaron los ingresos de equipo, que superaron a los del mismo periodo del año previo. Las ventas de servicio son ligeramente inferiores a las del año previo.

En ingresos móviles, se estima que la cifra de negocio del 3T20 fue de MXN$ 74,764.6 millones, que en términos nominales es 1.6% más que el mismo periodo del año pasado (en términos reales es menor en 2.4%), pero 26.6% más que el trimestre inmediato (2T20).

Para el 3T20, y de acuerdo con la información de operadores y proyecciones propias*, Telconomía estima que al cierre de septiembre de 2020 había en México 121.2 millones de suscripciones móviles, 1.6% menos que el mismo periodo del año pasado (3T19), pero 1.7% más que trimestre previo (2T20). En términos de suscripciones móviles totales, las cifras del 3T20 representan 1.95 millones menos que las del 3T19 y casi 2.1 millones más que junio de 2020. El prepago es la modalidad de plan dominante y el segmento que vio un incremento secuencial que guía la recuperación general de suscripciones en el trimestre.

Por el margen de incertidumbre sobre las cifras de suscripciones de los MVNO y la magnitud del impacto de la pandemia en su rendimiento, se considera que la cifra de suscripciones móviles totales de México está dentro de un intervalo entre los 121 y 121.3 millones. La penetración móvil (suscripciones entre población nacional) estimada para el 3T20 es de 95.8 líneas por cada 100 habitantes, 2 líneas menos que el mismo periodo del año previo, pero 1.6 líneas más que el 2T20.

Suscripciones

Telcel en el 3T20:

- Reportó 76.56 millones de suscripciones móviles (81% prepago y 19% pospago), 0.5% más que el mismo periodo del año previo y 1.6% más que el 2T20.

- Esas proporciones equivalen a una ganancia interanual de 412,000 y de casi 1.2 millones entre trimestres consecutivos (2T20 y 3T20). Con estas cifras, se infiere que Telcel obtuvo casi 68% de las captaciones netas interanuales registradas en el 3T20 y el 57.3% de las secuenciales.

- En prepago reportó casi 60.1 millones de clientes en el 3T20, un 0.1% más que el 3T19 y casi 2% más que en el 2T20. Esto representa una ganancia interanual de 34,000 suscripciones y de 1.15 millones con respecto al 2T20.

- En pospago reportó 14.48 millones de suscripciones, 2.7% más que el 3T19 y 0.2% más que el 2T20. Esto se traduce en ganancias de 378,000 líneas interanuales y 33,000 secuenciales.

- En un año, su participación de mercado se incrementó del 62% al 63%.

AT&T México en el 3T20:

- Reportó 18.4 de suscripciones móviles (72% prepago y 28% pospago), 1.1% menos que el mismo trimestre del año anterior, pero 2.5% más que el 2T20.

- Esas proporciones equivalen a una pérdida interanual de 205,000 suscripciones, pero a una captación neta de 441,000 suscripciones con respecto al 2T20 (secuencial). AT&T obtuvo el 21.3% de las captaciones netas entre el 2T20 y 3T20.

- En prepago reportó casi 13.25 millones de suscripciones, 3.1% más que el 3T19 y 3.7% más que el 2T20. Esto representa una ganancia interanual de 401,000 suscripciones y de 472,000 secuencial con respecto al 2T20.

- En pospago reportó 4.71 millones, un 12% menos que el 3T19 y 1.3% menos que el 2T20. Esto representa una pérdida interanual de 642,000 suscripciones de este tipo y 61,000 secuencialmente con respecto al 2T20.

- En su categoría “Reseller”, el operador reportó 455,000 suscripciones, 8.6% más que el 3T19 y 7.1% más que el 2T20.

- En un año, su participación de mercado se mantuvo en 15%.

Telefónica México al 3T20 (estimación):

- Se estima que tenía 24.57 millones de suscripciones (90% prepago y 10% pospago), 8.7% menos que el mismo lapso del año pasado, pero 1.7% más que el 2T20.

- Estas proporciones equivaldrían a una pérdida interanual de 2.35 millones, pero un aumento secuencial con respecto al 2T20 de 411,370 suscripciones. Esta cifra está sujeta a cambios dado que las suscripciones de prepago son estimadas. Sin embargo, estos niveles sugieren que Telefónica tuvo casi el 20% de las captaciones netas entre el 2T20 y 3T20.

- La estimación de prepago para el 3T20 calcula casi 22.1 millones de líneas bajo esta modalidad que resultarían en una pérdida de 10.1% interanual, pero una ganancia de 2.1% secuencialmente con respecto al 2T20. Esto representaría una pérdida de casi 2.5 millones de líneas de este tipo interanualmente y una ganancia secuencial con respecto al 2T20 de 453,710 líneas.

- La cifra de pospago reportada coloca las suscripciones de pospago en casi 2.55 millones, 5% más que el año pasado, pero 1.6% menos que el 2T20. Esto indica una ganancia interanual de 121,320 suscripciones de este tipo, pero una pérdida secuencial de 42,340 con respecto al 2T20.

- Su participación de mercado en un año pasó del 22% al 20.3%.

MVNOs al 3T20 (estimación):

- Se estiman casi 2.1 millones de suscripciones consideradas como prepago, un 12.8% más que el año anterior, y 3% más que el 2T20.

- Esto equivaldría a una ganancia interanual de casi 234,220 líneas y de casi 60,320 con respecto al 2T20.

- En un año, su participación de mercado aumentó ligeramente de 1.5 a 1.7%.

Para las suscripciones MVNO se consideran un intervalo de confianza, dada la incertidumbre en torno a sus cifras y el grado de impacto de la pandemia. Concretamente, se estima que las suscripciones de los MVNO pueden estar entre los 1.96 y 2.18 millones.

Al 3T20, la recuperación de las suscripciones totales es explicada fundamentalmente por la recuperación en el segmento de prepago luego de los meses de medidas más agudas de distanciamiento social por la pandemia de COVID-19. El pospago continuó con pérdidas. De los operadores, Telcel tuvo un mejor trimestre en pospago con un ligero aumento de su participación en este segmento con respecto a los competidores, mientras que las ganancias de prepago de AT&T le permitieron avanzar en este segmento con respecto a las demás empresas.

Ingresos

Los ingresos móviles del 3T20 se estimaron en MXN$ 74,764.6 millones, un incremento de 1.6% con respecto al año pasado (3T19) en términos nominales (aproximadamente una variación de -2.4% en términos reales). Con respecto al 2T20, la cifra representa un incremento en la cifra de negocio de 26.6%.

Los ingresos móviles del 3T20 se dividieron en 64% de servicio y 36% de equipos, una distribución similar a la del 3T19 (66%-34%), pero distinta al periodo previo del 2020 (2T20), que se distribuyó 76%-24% y que refleja la caída drástica de los ingresos por equipos durante ese periodo. Los datos de facturación sugieren que existe recuperación en la facturación de equipos durante el 3T20 y no solo en ventas de servicio celular.

Telcel al 3T20 (cifras nominales en pesos mexicanos):

- Reportó ingresos por MXN$ 54,031 millones (64% por servicio y 36% por equipos). La cifra de las ventas del negocio móvil es 2.5% mayor a la del mismo periodo del año anterior y 25.4% más a la del 2T20.

- Tuvo ingresos por servicio 0.6% más bajos que el mismo periodo del año pasado, pero casi 5% más que el 2T20.

- Tuvo una facturación por equipos 8.4% mayor a la del mismo periodo del año pasado y casi 92% más que el 2T20.

- Su participación en los ingresos del 3T20 fue de 72%, la misma que el año pasado.

AT&T México al 3T20 (cifras nominales en pesos mexicanos):

- Reportó ingresos móviles por aproximadamente MXN$ 14,204 millones (60% por servicio y 40% por equipos). La cifra de ingresos fue 2.2% mayor a la del mismo trimestre del año pasado y 44.2% mayor a la del 2T20.

- Sus ingresos por servicio fueron de 3.6% menos con respecto al mismo trimestre del año previo, pero 20.1% mayores a los del 2T20.

- Su facturación por equipos fue 12.2% mayor comparada con el mismo periodo del año pasado y 105.7% mayor con respecto a la cifra del 2T20.

- Su participación en los ingresos del 3T20 fue de 19%, la misma que el año previo.

Telefónica México al 3T20 (cifras nominales en pesos mexicanos):

- Reportó ingresos móviles por aproximadamente MXN$ 5,786.5 millones (75% por servicio y 25% por equipos). La cifra total del negocio móvil fue 10.7% menor a la del mismo trimestre del año pasado, pero 7% mayor a la del 2T20.

- Sus ingresos por servicio fueron de 11.3% menores al mismo periodo del año pasado pero 5.3% mayores a los del 2T20.

- Su facturación por equipos fue de 8.7% menos a la cifra del mismo trimestre del año pasado, pero 12.1% mayor a la del 2T20.

- Su participación en los ingresos del 3T20 fue de 7.7%, una caída con respecto a la cifra del año pasado (8.8%).

La proyección de Telconomía para los MVNO al 2T20 (cifras nominales en pesos mexicanos):

- Ubica en casi MXN$ 742 millones los ingresos de estas compañías en conjunto para el trimestre. La cifra sería casi un 55% más alta que la del mismo periodo del año anterior, y 3% mayor a la del 2T20.

- En un año, su participación en ingresos trimestrales se incrementó del 0.5% al 1%.

Las cifras para los MVNO pueden cambiar en reportes posteriores, dado que las presentes son elaboradas a partir de proyecciones que se actualizan conforme el IFT publica nueva información.

Los ingresos móviles en general mostraron una recuperación durante este periodo con respecto al 2T20. La cifra de ventas de equipo superó a la del año anterior y la de servicio se acercó, pero sin superarla. Las cifras de ventas sugieren que hay una recuperación en 2020 con respecto al periodo de abril – junio, pero que las cifras en el 3T20 no representan una mejora sustancial sobre los resultados del 3T19.

Ingresos por suscripción

Partiendo de la información sobre ingresos y suscripciones, Telconomía estima que el indicador de ingreso promedio por usuario (ARPU, por sus siglas en inglés) en servicios móviles al 3T20 correspondería a MXN $132, la misma del 3T19 y 5% más con respecto al 2T20.

En cuanto al ARPU, debe recordarse que el gasto de los usuarios no exhibe en México una distribución normal y que el indicador del ARPU no necesariamente informa sobre el grueso de la población. En análisis anteriores de consumo reportado por usuarios en encuestas del INEGI se ha observado que prácticamente la mitad de los usuarios reporta gastos de entre MXN$ 10 y 100 mensuales en servicio celular. Sin conocer la distribución del gasto móvil de los usuarios, el ARPU no debe considerarse como la mejor representación del gasto de los consumidores.

La cifra de ingresos móviles totales entre los suscriptores presentado aquí como el indicador “ARPU+” (incluye los ingresos por equipo y servicio) fue de MXN$ 206 mensuales en el 3T20, casi 3% más con respecto al mismo trimestre del año anterior y 24% más que el 2T20. Este indicador es útil para incluir el efecto de las ventas por equipo en la mezcla de los ingresos de los operadores.

Telcel al 3T20:

- El ARPU de servicio fue de MXN$ 152 mensuales, el mismo que el año pasado y 4% mayor al del 2T20.

- El ARPU+ se calcula en MXN$ 235 mensual, un 12% más que el año pasado y el 23% más que el 2T20.

AT&T México al 3T20:

- Su ARPU de servicio fue de MXN$ 141 mensual, 7% menos que el año pasado y 18% mayor al del 2T20.

- El ARPU+ se calcula en MXN$ 257 mensuales, un nivel 3% mayor al del mismo trimestre del año previo y 41% mayor al del 2T20.

Telefónica México al 3T20:

- Reportó un ARPU de servicio de MXN$ 56 mensual, nivel 9% mayor al del año pasado, pero 3% menos que el 2T20.

- El ARPU+ se calculó en MXN$ 79 mensuales, un 2% menos que el mismo trimestre del año pasado y 5% más que el 2T20.

La proyección de Telconomía para los MVNO para el 3T20:

- Se calcula un ARPU de servicio de MXN $120 pesos que representaría 38% más que el año pasado y se mantendría sin variación con respecto al 1T20.

Consideraciones finales: el mercado móvil está en expansión. Por ejemplo, la Red Compartida es un proveedor mayorista que genera ingresos por comercializar el acceso a su infraestructura. En facturación por equipos, las cadenas minoristas y el comercio electrónico son otros canales que comercializan equipos conectados, como smartphones y tabletas, que tienen impacto en el mercado móvil.

Este reporte se ofrece como una aproximación al tamaño del mercado móvil en México analizando los indicadores de las empresas móviles, actores clave en este segmento que puede ser complementado con información de empresas que van integrándose al mercado móvil mexicano.

*Nota. Los datos de suscripciones móviles totales y prepago de Telefónica para el 2T20 son estimaciones; se utiliza el dato de pospago reportado por la empresa. Para los periodos del 3T19 y 2T20 son los datos reportados por la empresa. Los datos de los MVNO son estimaciones para el 1T20, 2T20 y 3T20 son estimaciones.